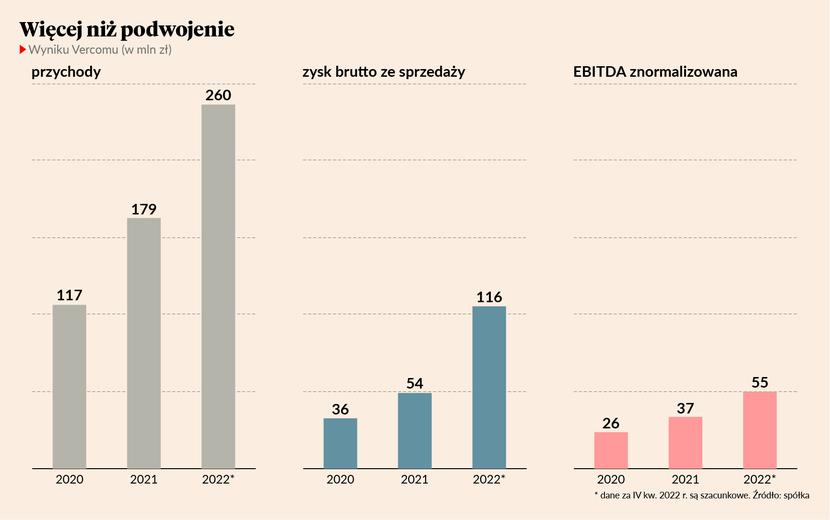

Ostatnie miesiące roku to okres żniw dla spółek detalicznych, a także dla takich dostawców technologii jak wyceniany na GPW na ok. 1 mld zł Vercom z giełdowej grupy R22. Oferuje on działające w chmurze narzędzia do komunikacji firm z konsumentami, m.in. poprzez mejle, esemesy i powiadomienia push. Jednym z jego strategicznych celów było podwojenie zysku EBITDA w latach 2020-23, startując z poziomu 26 mln zł. Dobry IV kw. 2022 r., według szacunków, przyczynił się do osiągnięcia tego rok wcześniej.

Globalny zasięg sprzyja rekordowym wynikom

Spółka szacuje, że w ubiegłym roku zwiększyła o mniej więcej połowę przychody i wynik EBITDA, odpowiednio do: ok. 260 i 55 mln zł. Zysk brutto ze sprzedaży wzrósł natomiast ponaddwukrotnie do ok. 116 mln zł, co oznacza wzrost udziału wysokomarżowych kanałów komunikacji jak e-mail czy push.

– Zysk brutto ze sprzedaży to dla nas kluczowy wskaźnik, ponieważ uwzględnia znaczące różnice w rentowności poszczególnych usług. Tak dobre wyniki to efekt przemyślanych, strategicznych akwizycji oraz kontynuacji dynamicznego rozwoju organicznego. W ubiegłym roku staliśmy się globalną firmą działającą w 180 krajach, a naszym głównym rynkiem zagranicznym zostały Stany Zjednoczone – komentuje Krzysztof Szyszka, prezes, współzałożyciel i znaczący akcjonariusz (6,4 proc.) Vercomu.

Podkreśla, że głównym celem firmy związanym z wejściem na giełdę w maju 2021 r. było przeskalowanie biznesu z regionu na świat. To pozwoliło jej uniezależnić się od lokalnych zawirowań gospodarczo-politycznych, Polska ma mniej więcej połowę udziału w przychodach.

– W efekcie odnotowaliśmy w ubiegłym kwartale szybki wzrost mimo wymagającego otoczenia makroekonomicznego w Europie Środkowej i Wschodniej [CEE – red.]. W długiej perspektywie sprzyja nam też megatrend cyfryzacji: konsumenci i firmy przenoszą do internetu coraz większą część działalności, a my obsługujemy wszystkie najważniejsze kanały komunikacji – mówi Krzysztof Szyszka.

Akwizycje pomogły podwoić skalę biznesu

Vercom zwraca uwagę na dotychczasowe podwajanie skali biznesu co dwa lata. W ciągu kolejnych dwóch lat chce znów podwoić kluczowe wskaźniki jak liczba płacących klientów, obecnie ok. 66 tys., czy zysk EBITDA.

– Dążymy do trzycyfrowego wyniku EBITDA, staniemy się wówczas bardziej zauważalnym podmiotem na giełdzie. Działamy na rynku rosnącym globalnie w ok. 30-procentowym tempie, a chcemy być lepsi od konkurencji, więc to ambitny, ale jak najbardziej realny cel – stwierdza Krzysztof Szyszka.

Wzrost Vercomu w ostatnich dwóch latach wynika w dużej mierze z przejęć pokrewnych spółek. W 2021 r. kupił za prawie 40 mln zł PushPushGo i FreshMail, a w 2022 r. Oxylion za 28 mln zł i MailerLite za ok. 400 mln zł.

– Nasze ostatnie akwizycje służyły nie tylko zwiększeniu skali, ale też zdobyciu globalnego zasięgu. Nasze portfolio wydaje się na dziś kompletne, dlatego na najbliższe dwa lata nie planujemy istotnych przejęć. Mamy jednak wystarczające argumenty, aby znów podwoić skalę działalności – Krzysztof Szyszka.

Zwrot ku klientom na całym świecie

Firma wierzy w dynamiczny wzrost organiczny. Podkreśla, że w ciągu roku potroiła liczbę płacących klientów, a tych korzystających także z jej bezpłatnych funkcjonalności ma ponad 1,5 mln na całym świecie.

– To ogromna baza do zagospodarowania. Chcemy kłaść coraz większy nacisk na rozwój komunikacji transakcyjnej, to jeden z najszybciej rosnących segmentów usług. Ponadto w najbliższych kwartałach zamierzamy przeprowadzić intensywną ekspansję produktów w wersji lite, sprzedawanych w modelu self-service z myślą o małych i średnich firmach. Ze względu na skalowalność tego typu usług dostrzegamy bardzo duży potencjał globalnego rozwoju, a pomoże nam w tym rozpoznawalna marka MailerLite – wyjaśnia Łukasz Szałaśnik, dyrektor finansowy Vercomu.

Jeszcze w tym półroczu spółka uruchomi nową markę skierowaną do największych i najbardziej wymagających klientów, także zagranicznych – wymagało to m.in. odświeżenia technologii i dopasowania systemu do wielojęzyczności. Tłumaczy, że od lat obsługuje w regionie takie firmy jak Allegro, InPost, czy ING, a w najbliższym czasie powalczy o dużych klientów najpierw na pozostałej części kontynentu, a następnie globalnie.

– W regionie byliśmy w stanie konkurować z takimi molochami jak Twilio, Sinch, czy Infobip dzięki jakości technologii i obsługi oraz znajomości lokalnych uwarunkowań [kapitalizacja Twilio wynosi w przeliczeniu ok. 61 mld zł, a Sincha ok. 12 mld zł – red.]. Nie chcemy być największą firmą w branży, tylko najlepszą. Konkurując z nimi na rynkach, gdzie mają mocniejszą pozycję, zamierzamy wykorzystywać te same atuty. Nie spieszy się nam, będziemy cierpliwie zdobywać klienta po kliencie, rynek po rynku – zwłaszcza że to do tej pory nikt nie zapewnił tak wielokanałowej obsługi jak my – mówi Krzysztof Szyszka.

Dywidenda: Vercom dzieli się zyskiem

Vercom wróci do dzielenia się zyskiem z akcjonariuszami. Przypomina, że do czasu debiutu na GPW był spółką dywidendową, jednak plany akwizycyjne wymagające częściowego zadłużenia się czasowo to zmieniły.

– Wypłacanie dywidendy w takich warunkach nie byłoby rozsądne. Przyjęliśmy politykę dywidendową zakładającą wypłacanie co roku minimum 50 proc. skonsolidowanego zysku netto – za 2022 r. zarekomendujemy jako zarząd ok. 80 proc. [po trzech kwartałach zysk netto wyniósł 15,76 mln zł – red.]. Zakładamy, że z roku na rok wartość dywidendy będzie coraz wyższa, co zwiększy zainteresowanie naszymi akcjami –informuje Krzysztof Szyszka.

Spółka nie ma na horyzoncie żadnych dużych projektów inwestycyjnych, na prace badawczo-rozwojowe przeznacza rocznie kilka milionów złotych. Kwota jest z roku na rok wyższa, ale rośnie zdecydowanie wolniej niż biznes.

Do takiego poziomu wzrósł kurs Vercomu w porównaniu do 40 zł na początku roku…

…a tyle wynosi cena docelowa akcji z grudniowej rekomendacji Haitongu Banku „kupuj”, po podniesieniu z 45,7 zł.