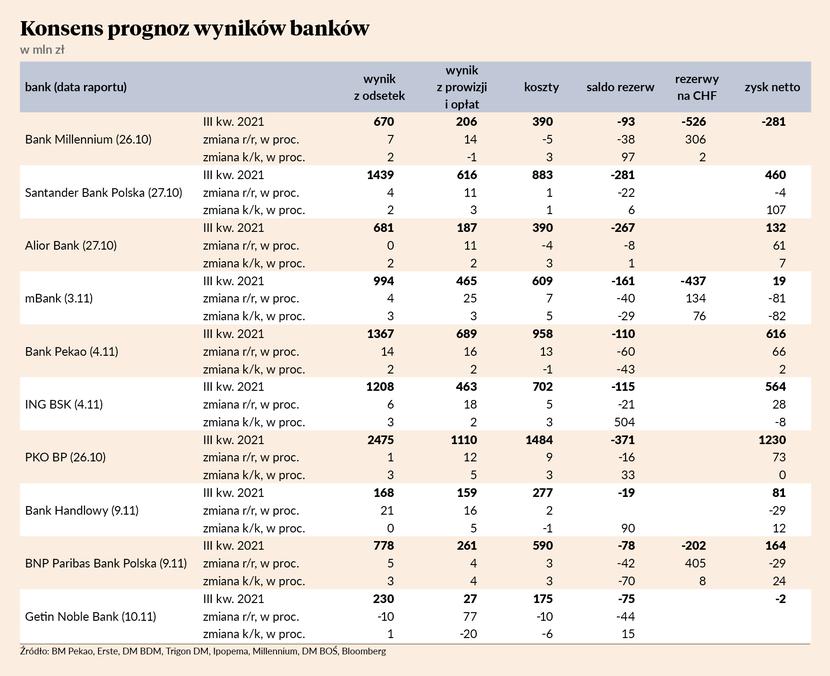

Sezon wyników banków zacznie 26 października Bank Millennium. Analitycy nie mają wątpliwości, że będzie to dla instytucji już czwarty z rzędu kwartał zakończony stratą. Tym razem ma ona wynieść 281 mln zł na poziomie netto, wynika z konsensu prognoz, przygotowanego przez “Puls Biznesu”.

Przyczyną strat są sięgające 526 mln zł rezerwy na ryzyko prawne, związane z kredytami we franku szwajcarskim. Nie są one rekordowo wysokie dla Millennium, bo w I kwartale były o kilka mln zł wyższe, a w sumie prawie 1,9 mld odpisów z tego tytułu w czterech ostatnich kwartałach spowodowało, że skumulowana strata netto banku w tym okresie wyniosła 0,9 mld zł.

Inwestorzy się tym jednak niespecjalnie przejmują, a kurs Banku Millennium od początku roku urósł o 163 proc., dokładając cegiełkę do imponującej, 87-procentowej zwyżki indeksu WIG-Banki. Sektorowy wskaźnik o około 50 proc. pobił paneuropejski odpowiednik i o 30 proc. regionalny indeks, a do rekordu wszech czasów, zanotowanego w styczniu 2018 r., potrzebna jest jeszcze zwyżka o nieco ponad 3 proc.

Kto zatknie flagę

Są więc spore szanse na to, że inauguracja sezonu wyników zbiegnie się w czasie z historycznym rekordem, zwłaszcza że dzień po Banku Millennium raporty przedstawią Santander Bank Polska i Alior Bank. Ten pierwszy pobił konsens w dwóch ostatnich kwartałach, drugi - w czterech pod rząd.

Alior jest przy tym branżowym liderem pod względem stopy zwrotu w 2021 r. Jego akcje podrożały o ponad 215 proc. Analitycy oczekują po nim 61-procentowej poprawy zysku netto w ujęciu rocznym i 7-procentowej w porównaniu z II kwartałem 2021 r.

Są więc spore szanse na to, że inauguracja sezonu wyników zbiegnie się w czasie z historycznym rekordem, zwłaszcza że dzień po Banku Millennium raporty przedstawią Santander Bank Polska i Alior Bank. Ten pierwszy pobił konsens w dwóch ostatnich kwartałach, drugi - w czterech pod rząd.

Dynamiką poprawy w porównaniu z ubiegłym rokiem Alior nieznacznie pobije Bank Pekao, który zarobił zdaniem analityków 616 mln zł netto. Notowania instytucji, kierowanej przez Leszka Skibę, po wzroście od początku roku o 108 proc. dobiły w końcu do psychologicznej bariery 123 zł. To cena, po jakiej przed czterema laty dokonano “repolonizacji” banku. Wówczas PZU i PFR odkupiły pakiet kontrolny od włoskiego UniCredit. Od tego czasu z notowaniami było tylko gorzej, a niemal dokładnie rok temu kurs zaliczył wieloletni dołek na poziomie 42,11 zł. Trzy kolejne kwartały zakończyły się zyskami lepszymi od konsensu.

Okrągła suma

Dziesięć banków, pokrywanych przez analityków, wypracowało w III kwartale w sumie prawie 3 mld zł zysku netto. To o 18,2 proc. więcej niż przed rokiem i o 2 proc. więcej niż w II kwartale 2021 r. Największy udział w zysku ma oczywiście PKO BP, który zdaniem analityków zarobił na czysto 1,23 mld zł, a więc tyle ile w drugim kwartale. Rezultaty nie są już obciążone nowymi rezerwami na ryzyko, związane z portfelem kredytów we frankach. Bank rozpoczął też niedawno proces zawierania ugód z frankowiczami. Będzie też beneficjentem podwyżki stóp procentowych (choć nie największym, bo tu faworytem jest Alior). Według obliczeń Bloomberga, podwyżka stopy referencyjnej o 0,4 pkt proc. poprzez zwiększenie marży odsetkowej netto podniesie zysk netto PKO BP (a także Pekao) o 3-6 proc. w 2022 r. W przyszłym roku stopy mogą wzrosnąć o 0,7 pkt proc., a w 2023 r. o 0,6 pkt proc., prognozują ekonomiści. Pozytywny wpływ podwyżek stóp procentowych na wyniki banków powinien być większy od negatywnego wpływu obniżek, uważają analitycy, choć dyskusyjne jest to, ile jest już w kursach.

Łączny wynik odsetkowy dziesiątki banków, monitorowanych przez analityków, szacowany jest w III kwartale na okrągłe 10 mld zł. To o 3,8 proc. więcej niż rok temu i o 2,5 proc. więcej niż w poprzednim kwartale, co jest zasługą rosnących wolumenów kredytów i rekordowo niskich kosztów finansowania. Wynik z prowizji i opłat szacowany jest na niespełna 4,2 mld zł a jego wzrost o 14 proc. r/r i o 2,9 proc. kw/kw to konsekwencja aktualizacji cenników.

Banki dość dobrze radzą sobie z kosztami, mimo inflacji i presji na wzrost płac. Według konsensu prognoz wydatki operacyjne zwiększyły się o 4,6 proc. r/r i o 1,7 proc. kw/kw.

Getin z szansą na powtórkę

Akcje banków z GPW wyceniane są ze średnim wskaźnikiem C/WK na poziomie około 1,2, a więc zbliżonym do pięcioletniej średniej sprzed pandemii. Kursy akcji wszystkich banków z GPW są przy tym powyżej średniej z cen docelowych (mimo że ceny docelowe w pół roku analitycy podnieśli o 45-70 proc., wynika z danych Bloomberga), a za najbardziej przewartościowany uważany jest mBank.

Instytucja, kierowana przez Cezarego Stypułkowskiego, ostrzegła już rynek, że w III kwartale zaksięguje rezerwy na ryzyko prawne portfela CHF (437 mln zł), co skutkować będzie wypracowaniem symbolicznego zysku netto (19 mln zł). Bank na razie nie wyszedł z propozycjami ugód do frankowiczów, nie zrobił tego także BNP Paribas Bank Polska (tu rezerwy to 202 mln zł) ani Santander (analitycy nie są zgodni, czy będą jakiekolwiek dodatkowe rezerwy). Na razie oprócz PKO BP na “modłę” KNF ugody proponować będzie ING (start 25 października). Program na swoich warunkach uruchomił już jakiś czas temu Bank Millennium, inni się nie spieszą. Także Getin Noble Bank, który był gwiazdą poprzedniego sezonu wyników, kiedy pochwalił się pierwszym od pięciu lat zyskiem. Nieliczni analitycy, którzy podjęli się sporządzenia prognoz dla sponiewieranej instytucji, nie są zgodni, czy nad kreską zakończył się także III kwartał.