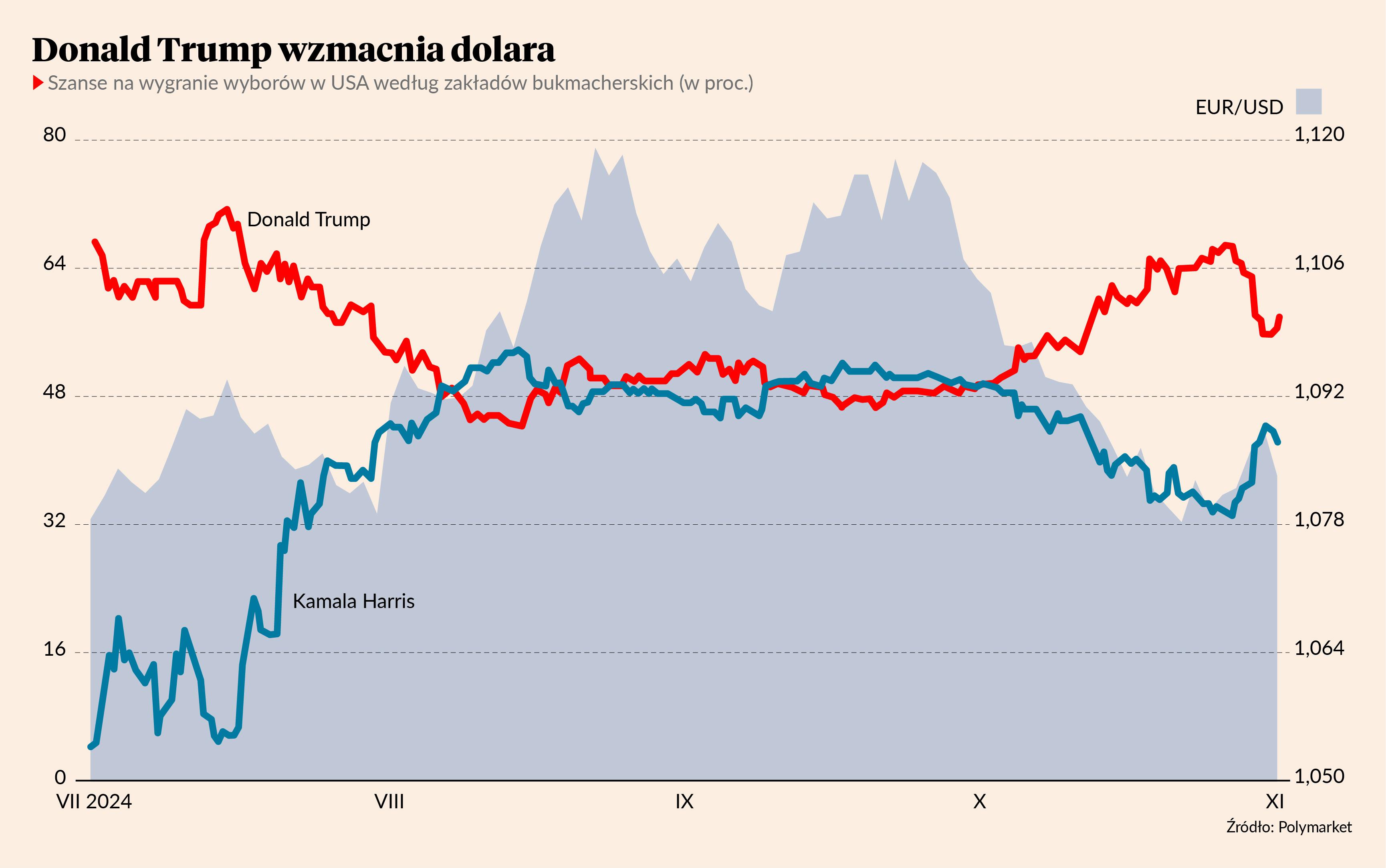

W październiku amerykański dolar był wyraźnie silniejszy od euro – kurs EUR/USD spadł z 1,12 do 1,08, z kolei rentowności amerykańskich obligacji 10-letnich, które są odwrotnością ich ceny, wzrosły z 3,8 do 4,3 proc. Jednocześnie sondaże oraz firmy bukmacherskie widziały coraz większą szansę Donalda Trumpa na powrót do Białego Domu.

- Dolar w październiku w dużej mierze zyskał, nie tylko ze względu na Donalda Trumpa, ale także dobre dane z gospodarki, które spowodowały, że rynek przestał wierzyć w mocniejsze cięcie stóp przez Fed w listopadzie lub grudniu – mówi Łukasz Zembik, analityk Oanda TMS Brokers.

- Rentowności rosły, bo dobre dane z amerykańskiej gospodarki rozwiewały nadzieje rynkowe na mocniejsze cięcia stóp procentowych. Jeszcze miesiąc temu liczono, że w tym roku może dojść do dwóch obniżek, z czego jedna byłaby o 50 pkt., a obecnie rynek zaczyna powątpiewać w dwie obniżki o 25 pkt., choć nadal jest to scenariusz bazowy. Z drugiej strony był to efekt rosnących szans kandydata Republikanów na reelekcję – tłumaczy Mirosław Budzicki, analityk PKO BP.

Rynkiem nie wstrząsnęły nawet dane z amerykańskiego rynku pracy, które pokazały, że przybyło tylko 12 tys. etatów w październiku, choć prognozowano 106 tys. I choć mówi się, że to przede wszystkim efekt huraganów, strajków oraz dużych zwolnień w Boeingu, to jeszcze na początku sierpnia negatywne zaskoczenie w danych NFP spowodowało sporą korektę na rynkach.

- W reakcji na piątkowe dane z rynku pracy rentowności spadły na chwilę, ale kończyliśmy dzień mocnym wzrostem, co pokazuje, że rynek rozgrywa w tej chwili przede wszystkim wybory. Piątkowe dane były zaskakujące i mogą wskazywać, że aż tak dobrze w amerykańskiej gospodarce nie jest – mówi Mirosław Budzicki.

Kosztowne obietnice

Takie zachowanie rynków to efekt postrzegania programów wyborczych kandydatów. Na Wall Street potencjalne zwycięstwo Donalda Trumpa postrzega się jako preludium do powrotu do praktyk protekcjonistycznych i podwyższania ceł po to, by koncerny wracały z produkcją do USA. Z drugiej strony kandydat Republikanów chce niskich podatków, ale nie zamierza oszczędzać na wydatkach.

Z kolei Kamala Harris nie zamierza toczyć wojen handlowych, ale nie będzie też utrzymywać wygasających ulg podatkowych. Według amerykańskich analityków z Komitetu na rzecz Odpowiedzialnego Budżetu Donald Trump do 2035 r. może zwiększyć zadłużenie kraju o 1,65 bln USD, do 15,55 bln, podczas gdy plany jego kontrkandydatki mogą powiększyć amerykański dług o 0,3-8,3 bln.

- Obietnice wyborcze obu obozów obciążą budżet, powodując wzrost zadłużenia, choć w przypadku Donalda Trumpa efekt może być silniejszy. Co prawda zakłada on, że większe wydatki mają zostać sfinansowane podwyższonymi cłami, ale nie da to wystarczających efektów. Drugim aspektem jest proinflacyjny charakter wyższych wydatków oraz ceł. To może spowodować, że Fed w średnim terminie będzie musiał się wstrzymać z obniżkami stóp procentowych, a w czarnym scenariuszu nawet je podwyższyć, gdyby wzrost cen przełożył się na wzrost płac – mówi Łukasz Zembik.

- Analitycy szacują, że Donald Trump zwiększy skalę zadłużenia w większym stopniu niż Kamala Harris, a do tego jego działania byłyby bardziej pozytywne dla wzrostu gospodarki, a zarazem proinflacyjne. Patrząc na ruchy od początku kwartału, to zapewne część tych oczekiwań została już uwzględniona w cenach – mówi Mirosław Budzicki.

Spór pomiędzy kandydatami dotyczy też kryzysu migracyjnego, a Donald Trump opowiada się za bardziej radykalnymi rozwiązaniami, co również odbije się na gospodarce.

- Dodatkowy efekt może wywołać zaostrzenie polityki migracyjnej – to jest z reguły tania siła robocza, którą trzeba będzie zastąpić, a Amerykanie nie będą chcieli pracować za tak niskie stawki. A taki wzrost płac będzie działać proinflacyjnie, zwłaszcza w usługach – mówi Łukasz Zembik.

- Gdyby Donald Trump wygrał wybory, to prawdopodobnie mielibyśmy dalsze umocnienie dolara oraz wzrost rentowności amerykańskich obligacji. Ten ruch mógłby być mocniejszy, jeżeli Republikanie przejmą kontrolę nad Kongresem, a w przypadku gdyby został podzielony, to oddziaływanie prezydenta będzie ograniczone. Gdyby Kamala Harris wygrała wybory, to można się spodziewać odreagowania, czyli spadku rentowności oraz osłabienia dolara – mówi Mirosław Budzicki.

Choć rynki obstawiają umocnienie dolara za kadencji Donalda Trumpa, to sporo zależy także od tego, jaką siłą będzie dysponował prezydent, a Amerykanie wybierają we wtorek także część składu Kongresu. Warto przypomnieć, że choć to Donald Trump wskazał Jerome'a Powella jako szefa Fedu, to szybko zaczął krytykować podwyżki stóp procentowych, a media donosiły o naciskach w tej sprawie.

- Mało się mówi na rynku o tym, że niezależność Fedu może zostać nadszarpnięta. W swojej poprzedniej kadencji Donaldowi Trumpowi nie udawało się zbytnio wpływać na amerykański bank centralny, choć takie próby były. Jest niskie prawdopodobieństwo, aby udało mu się to zrobić ustawowo, bo jednak wymagałoby to poparcia Kongresu. Jest to jednak pewne ryzyko, choć rynek go na razie nie wycenia – mówi Łukasz Zembik.

Słabszy dolar w przypadku zwycięstwa Kamali Harris może być także efektem tego, że choć była wiceprezydentem, to, jak ocenia Polski Instytut Spraw Międzynarodowych, jej pozycja na arenie międzynarodowej będzie prawdopodobnie słabsza niż Joe Bidena. A to zachęci Chiny, Rosję, Koreę Płn. i Iran do testowania wiarygodności zobowiązań międzynarodowych USA.

Niepewna reakcja Wall Street

Teoretycznie inwestorzy giełdowi powinni być zadowoleni z każdego wyboru Amerykanów, zwłaszcza że Kamala Harris powinna prowadzić podobną politykę do Joe Bidena, a Donald Trump nie jest już dla nich zaskoczeniem. Jednak w ostatnich tygodniach rynek rozgrywał tzw. Trump Trades, czyli bitcoina, sektor finansowy, ubezpieczenia zdrowotne oraz surowce czy spółki związane z więziennictwem. Wybór Kamali Harris może oznaczać odreagowanie.

- Po wrześniowej decyzji Fedu mocno wzrosły rentowności obligacji w USA oraz umacniał się dolar, a obecnie widzimy realizację zysków. W poniedziałek umacniał się też złoty. To może dodatkowo wskazywać na wiarę inwestorów, że to jeszcze nie koniec Kamali Harris. Spodziewałbym się po wyborach rajdu ulgi, który w przypadku zwycięstwa Donalda Trumpa mógłby być trochę dłuższy, oraz realizacji zysków na dolarze – mówi Sobiesław Kozłowski, analityk Noble Securities.

- W razie wygranej Donalda Trumpa nie spodziewałbym się podobnego efektu jak w 2016 r., gdy giełdy na chwilę zanurkowały, a późniejsze wzrosty były napędzane obietnicami cięcia podatków. Obecnie w grze jest utrzymanie niskich podatków. Trudno też przewidzieć reakcję rynku na wygraną Kamali Harris. Jedno jest pewne – Wall Street jest już całkiem wysoko, a wynik wyborów, jakikolwiek by był, może się stać pretekstem do spadku, gdyż większej korekty nie było od sierpnia, a wskaźniki wycen są już wysoko. Myślę, że zmienność będzie wysoka, a kierunek jest trudny do przewidzenia, choć trzeba pamiętać, że sytuacja w gospodarce jest cały czas pod kontrolą – mówi Łukasz Zembik.

Niewykluczone jednak, że zwycięstwo Kamali Harris przysłuży się polskiej giełdzie, która zachowywała się relatywnie słabiej w czasie, gdy notowania Donalda Trumpa rosły.

- W przypadku zwycięstwa Donalda Trumpa Polska zapewne byłaby postrzegana negatywnie, a zwycięstwo kandydatki Demokratów mogłoby dać paliwo do zwyżek na GPW. W ostatnim czasie banki w Polsce zachowywały się relatywnie słabo, MSCI Poland wypadł blado na tle rynków wschodzących, a WIG20 nie nadążał za BUX-em, choć zawsze byliśmy skorelowani. W poniedziałek widać, że mógł się rozpocząć proces odwrotny – akcje banków drożeją, w tym PKO BP, Pekao czy Aliora – mówi Sobiesław Kozłowski.

Widzi on także szansę na nadrobienie słabości GPW, nawet gdyby wynik wyborów w USA został negatywnie odebrane przez rynek.

- Zakończenie słabości polskiego rynku może się także odbyć poprzez korektę w USA, podczas gdy w Polsce ten efekt może być mniejszy. Nie jest to mój bazowy scenariusz, gdyż nie ma zbyt wielu argumentów poza tym, że mnożniki w USA są już dość wysoko – mówi Sobiesław Kozłowski.