Król jest ten sam, ale za jego plecami spore zmiany. Na dalekie miejsce z pozycji nr 2 w marcu osunęła się Bogdanka, a z zestawienia wypadła Lubawa, która miała swoje pięć minut po wybuchu wojny w Ukrainie. Zastąpił ją Alumetal za sprawą ogłoszenia wezwania przez norweskiego inwestora branżowego. Do czołówki wrócił XTB, który pochwalił się bardzo dobrymi wynikami w I kwartale, a niewiele zabrakło by w dwunastce wyróżnionych pojawiły się Bumech i Grupa Azoty.

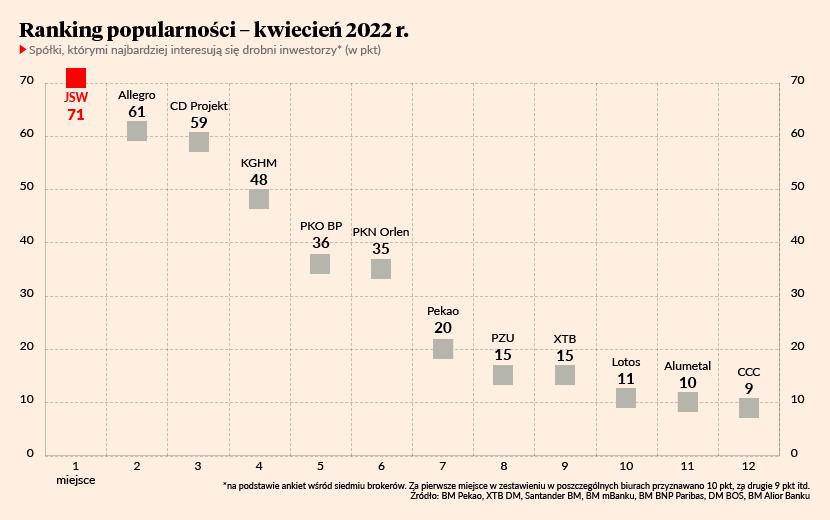

1. JSW

Akcje górniczej spółki utrzymały prymat w kwietniu. Po skoku notowań na przełomie lutego i marca, w kwietniu przyszedł czas na realizację zysków, w której tle były informacje o tragicznych w skutkach wybuchach metanu w należących do grupy kopalniach Zofiówka i Pniówek. Na razie firma nie była w stanie oszacować skutków finansowych zdarzeń. Ich konsekwencją będzie jednak zmniejszenie produkcji węgla o około 400 tys. ton do końca 2022 r. Plan produkcji na ten rok zakładał wydobycie około 14,5 mln ton. W I kwartale produkcja wyniosła 3,77 mln ton (+11 proc. r/r).

2. Allegro

Odbicie kursu w marcu okazało się fałszywym sygnałem z punktu widzenia długoterminowego trendu i w kwietniu kurs znów mocno spadł. Technologiczne spółki na całym świecie są w odstawce (Nasdaq zachowuje się gorzej niż DJIA), a wyniki Allegro w IV kwartale 2021 r. były niższe od konsensu (skorygowana EBITDA wyniosła 501 mln zł, 9,5 proc. mniej niż oczekiwano), co skłoniło kolejnych ekspertów do obniżenia wycen. Dominik Niszcz z Trigona ściął wycenę z 52 do 28 zł, Elena Jouronova z JP Morgana z 97 do 33,7 zł, a Lisa Yang z Goldmana Sachsa z 58 do 31 zł. Spółce szkodzi osłabienie dynamiki rynku e-commerce’u i spodziewana jesienią podwyżka cen usług przez InPost, operatora paczkomatów.

3. CD Projekt

Spółka wróciła na podium rankingu po dwóch miesiącach przerwy, a załamaniu notowań towarzyszyły ponadprzeciętnie wysokie obroty. Inwestorzy byli rozczarowani przesunięciem na bliżej nieokreślony termin planowanej na II kwartału 2022 r. premiery gry “Wiedźmin 3: Dziki Gon” na konsole nowej generacji. Później niż zapowiadano ukaże się też płatny dodatek do “Cyberpunka”. “Krew” od razu poczuły fundusze hedgingowe, które zwiększyły pozycję krótką na akcjach spółki. Zyski z niej realizowały na przełomie miesiąca. Wiarę w przełom w notowaniach tracą kolejni analitycy - pojawiła się już nawet wycena dwucyfrowa (67 zł według Alpha Value). Zalecenie “kupuj” utrzymał tylko jeden z 23 ekspertów, zajmujących się spółką, ale również on przyznał, że na razie brak wyraźnych katalizatorów na horyzoncie, które mogłyby przynieść zmianę sentymentu.

4. KGHM

Kurs miedzi mozolnie wspinał się od początku roku, ale w kwietniu pandemia znów dała znać o sobie. Skok liczby nowych zakażeń w Chinach, które utrzymują politykę zera tolerancji, skutkował lockdownem w regionach przemysłowych. Notowania surowca, którego Państwo Środka jest największym konsumentem, szybko osunęły się z ponad 10 tys. USD do nieco ponad 9 tys. USD, a w ślad za tym spadł kurs KGHM. Notowaniom nie sprzyjając też obawy o wystąpienie recesji w najważniejszych gospodarkach.

5. PKO BP

Akcje banku są jedną z najcięższych kotwic WIG20, a lista potencjalnych problemów zamiast się skrócić - wydłużyła się. O rozwiązanie problemu portfela frankowego będzie trudniej w sytuacji skokowego wzrostu oprocentowania kredytów w złotym. Zaproponowany przez rząd program pomocy zadłużonym w złotych, zakładający m.in. wakacje kredytowe, będzie kosztował sektor kilka miliardów złotych, a analitycy przyznają, że to znacznie więcej niż można było oczekiwań. Na dodatek pod presją premiera państwowe banki będą podnosić oprocentowanie lokat, których nieszczególnie potrzebują. Marża odsetkowa będzie więc pod presją.

6. PKN Orlen

Akcje spółki cieszą się zainteresowaniem inwestorów indywidualnych, a ich kurs w trakcie spadków w ostatnich tygodniach był silniejszy od rynku. Pod koniec kwietnia Orlen przedstawił wyniki za I kwartał. Najważniejsza pozycja - EBITDA LIFO - wyniosła 2,79 mld zł, ale trudno interpretować ten wynik ze względu na istotne zdarzenia jednorazowe.

Większość analityków pozytywnie ocenia atrakcyjność inwestycyjną akcji koncernu. Osiem rekomendacji brzmi “kupuj”, natomiast trzy są negatywne. Średnia z cen docelowych to 88,3 zł, a więc o ponad 20 proc. więcej od kursu na GPW. Prognozy wyników szły ostatnio w górę - konsens zysku netto w 2022 r. wzrósł w ostatnich tygodniach o 927 mln zł do 6,7 mld zł.

7. Pekao

Akcje banku, kierowanego przez Leszka Skibę, miały okres relatywnej przewagi nad branżą, ale w bessie doszły do momentu, w którym zachowywały się nawet gorzej niż PKO BP. Analitycy wciąż są jednak przekonani o sile fundamentów banku i nie zmieniają prognoz ani cen docelowych. Aż szesnaście rekomendacji brzmi “kupuj”, a średnia z cen docelowych (144,75 zł) jest o ponad 65 proc. wyższa niż kurs na GPW.

8. PZU

Akcje ubezpieczyciela nie błyszczą na tle rynku i zachowują się podobnie do walorów przedstawicieli sektora bankowego. Większość analityków zaleca do prawda kupno PZU, dostrzegając kilkudziesięcioprocentowe niedowartościowanie względem fundamentów, ale są też rekomendacje neutralne.

9. XTB

Akcje brokera po wielu miesiącach przerwy pojawił się w szerokiej czołówce zestawienia za sprawą wzrostu napięć na rynkach, a także wyników za I kwartał, które znacząco pobiły oczekiwania rynku. Zysk netto wyniósł 252,6 mln zł i był o 184 proc. wyższy r/r. Analitycy zwrócili też uwagę na szybki wzrost liczby klientów i wysoki wolumen obrotów. Maciej Marcinowski z Trigona prognozuje, że spółka może osiągnąć 400-500 mln zł zysku w 2022 r. i wypłacić sutą dywidendę w kolejnym roku. Jej wysokość szacuje na około 3 zł.

10. Grupa Lotos

W maju spodziewana jest decyzja Komisji Europejskiej zatwierdzająca przejęcie Lotosu, powiedział Daniel Obajtek, prezes PKN Orlen, a na przełomie drugiego i trzeciego kwartału ma nastąpić formalne przejęcie. Inwestorzy już to raczej zdyskontowali, a ważniejsze stały się bieżące wyniki - te według szacunków w I kwartale były bardzo dobre. EBITDA LIFO wyniosła 1,33 mld zł (dwa razy więcej niż przed rokiem), a zysk netto 1,22 mld zł. Pomogły bardzo wysokie marże rafineryjne. Rozczarowująca może być natomiast deklaracja wstrzymania się z wypłatą dywidendy za 2021 r. Przed cztery poprzednie lata spółka dzieliła się zyskiem z akcjonariuszami.

11. Alumetal

Skok zainteresowania akcjami spółki zbiegł się z ogłoszeniem wezwania na akcje spółki przez norweskiego potentata branży metalowej - Hydro. Proponowana cena to 68,4 zł. Kurs był przez moment powyżej ceny z wezwania, co może świadczyć o tym, że inwestorzy liczą na trochę więcej, zwłaszcza że w akcjonariacie licznie reprezentowane są fundusze emerytalne.

12. CCC

Kurs akcji jest pod presją ze względu na wysokie zadłużenie, którego obsługa jest coraz droższa w sytuacji rosnących stóp procentowych. Analitycy pozytywnie odebrali jednak wyniki spółki za I kwartał (okres od lutego do kwietnia) i podkreślali poprawę rentowności operacyjnej.