Na sesji 21 kwietnia, a więc tuż przed rozpoczęciem sezonu wyników w sektorze WIG-Banki podskoczył o 4 proc. Od tego czasu spadł jednak już o 12 proc., w tym tylko w środę, 27 kwietnia, o 4 proc. Inwestorzy szybko zapomnieli o lepszych od oczekiwania wynikach Santander Banku Polska i imponującej poprawie wyniku odsetkowego Banku Millennium (+55 proc.). Pozytywnej serii nie przedłużył Alior, który znów stał się czarną owcą branży. Kurs spadał w dwucyfrowym tempie po publikacji raportu za I kwartał 2022.

– Wyniki Alior były słabsze od oczekiwań. In minus zaskoczyła przede wszystkim dynamika przychodów odsetkowych, która wyniosła +29 proc. r/r (w innych bankach nawet +50-60 proc.). Do tego doszło kilka negatywnych zdarzeń jednorazowych - komentuje Sebastian Buczek, prezes i zarządzający funduszami w Quercus TFI.

Zysk netto grupy Alior Banku wyniósł 169,2 mln zł i choć był o 57 proc. wyższy niż przed rokiem, to analitycy liczyli na znacznie więcej. Konsens prognoz według PAP wynosił 236,1 mln zł. Nie sprostał mu nawet wynik oczyszczony o zdarzenia jednorazowe - rezerwy na ryzyko prawne związane z kredytami hipotecznymi w walutach obcych oraz odpisy aktywów niefinansowych związanych z działalnością oddziału w Rumunii oraz na tzw. małe TSUE.

Wynik odsetkowy banku wyniósł 862,4 mln zł - o 29 proc. więcej niż przed rokiem, ale jednocześnie o 6 proc. poniżej oczekiwań. Marża odsetkowa netto wzrosła o 0,47 pkt proc. kw/kw do 4,52 proc. w I kwartale 2022.

“Jesteśmy negatywnie zaskoczeni brakiem spełnienia oczekiwań rynkowych na większości linii bazowych, zwłaszcza na wyniku odsetkowym, którego kwartalny wzrost będzie prawdopodobnie znacznie niższy niż wzrost całego rynku. Alior po raz kolejny tworzy dodatkowe odpisy i rezerwy, co również nie pomaga w osiąganiu dobrych wyników” - komentują analitycy z Biura Maklerskiego mBanku.

Łukasz Jańczak, analityk Erste, napisał w nocie do klientów, że jego zdaniem Alior między wierszami obniżył perspektywy wzrostu marży odsetkowej netto w tym roku. Zarząd sygnalizował wcześniej, że podwyżka stóp procentowych o 265 pkt baz. powinna poprawić wynik odsetkowy netto o 700-800 mln zł w 2022 r., natomiast kolejne w mniejszym stopniu powiększałyby wynik. W I kwartale wynik odsetkowy był tymczasem tylko o 104 mln zł wyższy niż w poprzednim.

– To wysoce rozczarowujące i z pewnością doprowadzi do obniżenia prognoz poprawy marży odsetkowej. Alior zwiększył ponadto przewidywania dotyczące możliwego wzrostu kosztów o 50 mln zł w porównaniu z poprzednim kwartałem, natomiast perspektywa kosztów ryzyka nie zmieniła się - dodaje analityk.

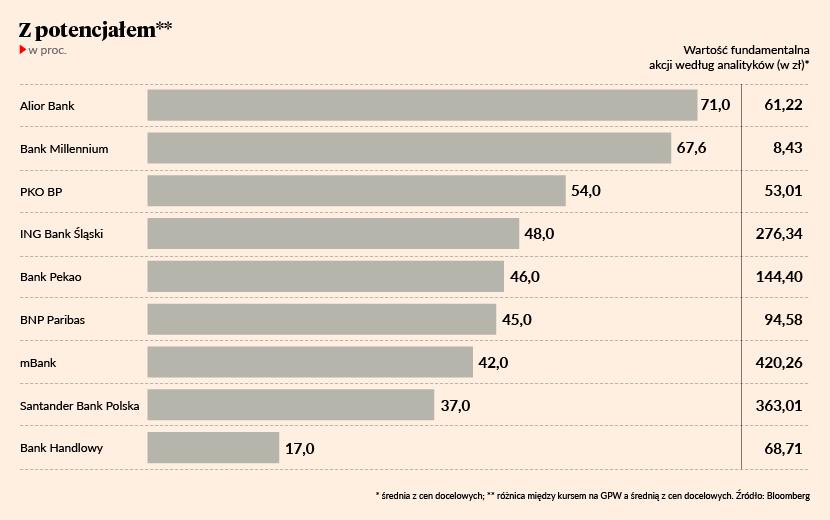

W przypadku Santandera deklaracja o kosztach ryzyka (90-100 pkt baz.) została odebrana pozytywnie. Podobnie było w przypadku Millennium (maksymalnie 60 pkt baz.).

Zmartwień przybywa

W czwartek, 28 kwietnia, raport za I kwartał przedstawi Bank Pekao. Analitycy spodziewają się 796 mln zł zysku netto (konsens według agencji Bloomberg). To trzy razy więcej niż przed rokiem i o 15 proc. więcej kw/kw. Nawet jednak takie oczekiwania nie powstrzymały kursu przed spadkiem poniżej bariery 100 zł, która poprzednio została naruszona przez wybuch wojny w Ukrainie. Teraz to jednak nie doniesienia z frontu, ale ze styku polityki i biznesu dodatkowo ciążą notowaniom. Chodzi o plan pomocy kredytobiorcom, ogłoszony w poniedziałek, 25 kwietnia, przez premiera Mateusza Morawieckiego. Banki mają dorzucić 1,4 mld zł do Funduszu Wsparcia Kredytobiorców (FWK) w tym roku i 2 mld zł w przyszłym. Zmienić się ma też stawka, która jest podstawą obliczania oprocentowania kredytów hipotecznych.

Według obliczeń analityków z Biura Maklerskiego mBanku, koszty powiększenia FWK skonsumują od 0 do 6 proc. prognozowanego zysku netto analizowanych przez nich banków zarówno w 2022, jaki i 2023 r. Wyjątkiem jest Millennium, w przypadku którego pieniądze odłożone do FWK ujmą ponad jedną trzecią spodziewanego zysku w tym i 18 proc. w przyszłym roku. Relatywnie najmniej ucierpią natomiast Handlowy i ING (0-2 proc. rocznych zysków).

Kwoty być może nie robią aż tak dużego wrażenia, ale Sebastian Buczek nie ma wątpliwości, że całe zamieszanie wpływa na postrzeganie naszego rynku przez zagranicznych inwestorów.

Łukasz Jańczak z Erste dodaje, że ryzyko związane z inwestowaniem w polskie banki rośnie, a inwestorów może niepokoić apel Mateusza Morawieckiego o podniesienie stawek oprocentowania depozytów, co ograniczyłoby dalszy potencjał wzrostu wyniku odsetkowego.

– Nie czekajcie dłużej, ponieważ jest to nadmierny zysk, który pojawia się w waszych portfelach, niesprawiedliwy zysk - apelował do bankierów szef rządu.

Przecena czyni okazję

Andrzej Bieniek, zarządzający funduszami w Esaliens TFI, uważa że dołożenie środków do FWK nie wpłynie znacząco na rezultaty sektora. Ponadto koniec końców pomoc kredytobiorcom będzie pomocą dla sektora bankowego, bo koszty ryzyka będą niższe.

– Pytanie, na ile skuteczna będzie presja rządu na podniesienie stawek depozytów, bo to może zmniejszyć marżę odsetkową banków. Wydaje się jednak, że podwyżki nie będą duże - mówi zarządzający.

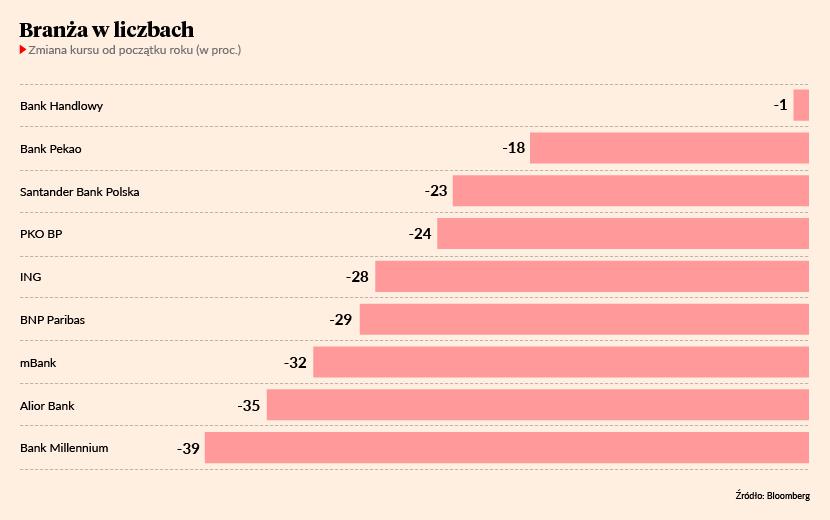

Specjalista przypomina, że banki są słabsze od rynku już od dwóch miesięcy i każda kolejna podwyżka stóp procentowych miała coraz mniejszy wpływ na notowania.

Przez ostatnie dwa miesiąca WIG-Banki spadł niemal o 19 proc. WIG stracił w tym czasie 4 proc.

– Teraz na sygnały o zaostrzeniu polityki pieniężnej banki praktycznie nie reagują. Sentyment pogorszył się z powodu wzrostu obaw o spowolnienie gospodarcze, a wręcz recesję pod koniec tego lub w przyszłym roku. Podwyżki stóp procentowych są też zbyt gwałtowne i dojdą zbyt wysoko, co nie jest dobrą wiadomością ani dla gospodarki, ani dla banków - mówi Andrzej Bieniek.

Jego zdaniem, akcje podmiotów z sektora są jednak wyceniane tanio, nawet na pięcio-sześciokrotność oczekiwanych zysków.

– Z punktu widzenia inwestora jest to moment, kiedy trzeba myśleć o kupnie. Miejsca na spadki nie ma już dużo, więc jest to moment dla inwestorów długoterminowych. Czy kupić teraz, czy jeszcze poczekać? Za kilka miesięcy będziemy mieli większą jasność w zakresie rozwoju sytuacji gospodarczej. Jeśli wszystko przemawiać będzie za tym, że recesji jednak nie będzie, to na sektor inwestorzy spojrzą inaczej – jako na ten, który dobrze zarabia i płaci dywidendy. Pod koniec tego roku skończy się też zapewne cykl podwyżek stóp procentowych, a może zaczniemy już mówić o obniżkach - dodaje Andrzej Bieniek.