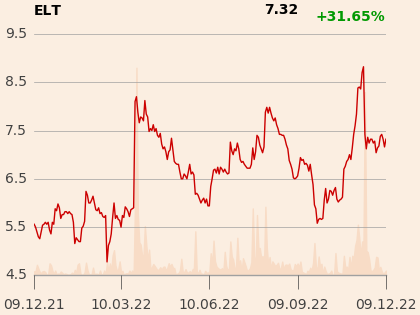

Inwestorzy jeszcze w połowie listopada wyceniali akcje notowanego na GPW Elektrotimu, zajmującego się instalacjami elektrycznymi, na prawie 9 zł. Zmienili zdanie po informacji, że to konkurencyjny Telbud wybuduje zaporę elektroniczną wzdłuż granicy z obwodem kaliningradzkim, której koszt przekracza 350 mln zł.

W efekcie kurs spadł do nieco powyżej 7 zł i na takim poziomie się utrzymuje, co daje ok. 70 mln zł kapitalizacji. Lepsze zdanie o spółce ma Krzysztof Pado, analityk DM BDM.

Raz w dół, raz w górę

Jeszcze w połowie 2022 r. DM BDM rekomendował „kupuj” akcje Elektrotimu, ustalając cenę docelową na 11 zł. 18 października rekomendacja spadła do „trzymaj”, a cena do 6,79 zł.

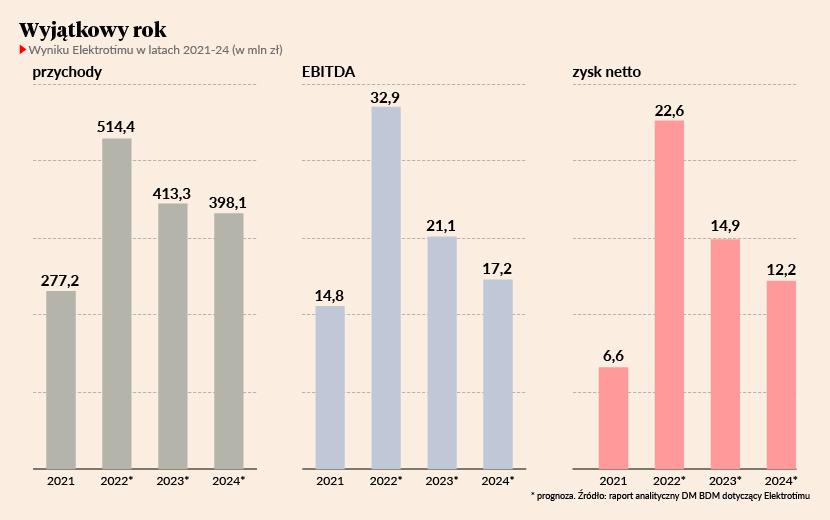

Teraz doszło do kolejnego zwrotu – w raporcie z 9 grudnia Krzysztof Pado podniósł rekomendację do „akumuluj”, a cenę do 8,17 zł. Dwa miesiące temu spodziewał się osiągnięcia przez spółkę w 2022 r. 22,7 mln zł zysku EBITDA przy 456,2 mln zł przychodów, a obecnie odpowiednio: 514,4 mln zł i 32,9 mln zł.

„W III kw. spółce udało się przełamać negatywną serię raportowania rozczarowujących wyników, która rozpoczęła się w III kw. 2021 r. Zdecydowały o tym wysokie przychody, będące konsekwencją większego od naszych oczekiwań ujęcia przychodów z kontraktu na granicy z Białorusią [wartego 270 mln zł netto – red.]. Elektrotim ujął także w wynikach uzyskanie waloryzacji kontraktów” – pisze analityk.

Szanse i zagrożenia

Brak kontraktu na barierę na granicy z obwodem kaliningradzkim sprawia, że zapełnienie portfela na lata 2023-24 będzie dla spółki większym wyzwaniem. Jego wartość na koniec III kw. wyniosła 711 mln zł, z czego ok. 350 mln zł przypada na 2023 r. – wynika z szacunków DM BDM. Dostrzega stojące przed Elektrotimem perspektywy, ale też czynniki ograniczające rozwój.

„Podtrzymujemy, że w średnim/długim terminie spółka może być beneficjentem wzrostu nakładów na sieci energetyczne oraz obszar wojskowy (referencje i posiadane certyfikaty). Gotówka netto na koniec III kw. wynosiła 27 mln zł. Jednocześnie spółka w ostatnich latach miała duże problemy z ustabilizowaniem wyników. W okresie 2017-21 trzykrotnie odnotowała stratę netto, a wynik wahał się od -15 do +17 mln zł (średnia za ostatnie pięć lat to 0 mln zł, a za ostatnie 10 lat 4 mln zł). Sprawnej realizacji długoterminowej strategii nie sprzyja także dość rozdrobniona struktura akcjonariatu [największy akcjonariusz ma 17,2 proc. akcji, a w wolnym obrocie jest 47,8 proc. – red.]” – pisze Krzysztof Pado.

– Przed nami kolejne duże prywatne i publiczne przetargi, w samym sektorze obronności można się spodziewać dużej liczby sporych zamówień – mówił w listopadzie PB Ariusz Bober, prezes Elektrotimu.