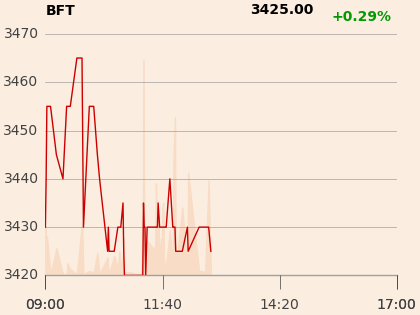

Notowany na GPW Benefit Systems zapowiedział na początku roku w rozmowie z „PB” intensywny rozwój nie tylko nowych produktów – w tym programu MultiLife – ale też podstawowej oferty: kart MultiSport i własnej sieci siłowni. Efekty są widoczne w wynikach za pierwsze półrocze – w reakcji na ich publikacje kurs wzrósł w środę o ok. 9 proc., a kapitalizacja zbliżyła się do 2 mld zł.

Akcje spółki kosztują ok. 660 zł, a cena docelowa z rekomendacji „kupuj” wydanej miesiąc temu przez DM BOŚ wynosi 817 zł. Ostatnim razem notowania przekraczały 800 zł w listopadzie 2021 r.

Koniec z pandemicznymi kłopotami

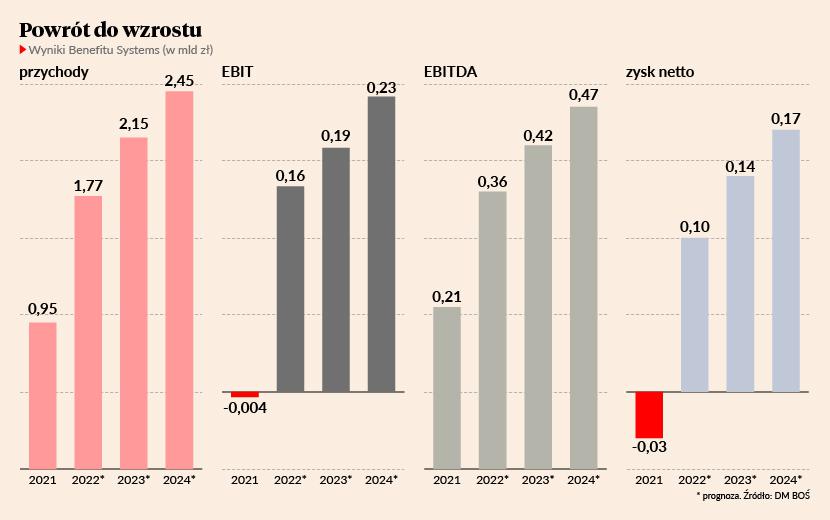

Przychody Benefitu w II kw. wyniosły 459,6 mln zł (+39,7 proc. r/r), czyli mniej więcej tyle, ile konsens prognoz analityków według PAP. Zysk, w zależności od poziomu, był jednak od niego większy nawet o połowę.

Sprzedaż w pierwszych sześciu miesiącach w porównaniu do zeszłego roku (gdy częściowo obowiązywał lockdown) wzrosła trzykrotnie do 861,4 mln zł, a zysk EBITDA trzyipółkrotnie do 181,9 mln zł – to więcej niż w pierwszej połowie 2019 r., przed pandemią. Na poziomie operacyjnym 48,1 mln zł straty zmieniło się w 69,7 mln zł zysku, a netto – zysk wyniósł 40,2 mln zł wobec 39 mln zł straty. Spółka podkreśla, że ma za sobą bardzo udany kwartał, a w trzeci także weszła dobrze.

– Mamy nadzieję, że pandemiczny bagaż zostawiliśmy daleko w tyle. Z perspektywy czasu oceniamy, że pandemia przyczyniła się do zmian sprzyjających naszemu rozwojowi, co widoczne jest w wynikach za drugi kwartał. Po pierwsze, wzrosło zainteresowanie ćwiczeniami w wyniku zwiększenia troski o własne zdrowie – efekty w drugim kwartale i w lipcu przerosły nasze i tak wysokie oczekiwania. Po drugie, poprawiliśmy efektywność prowadzenia działalności w kilku obszarach, m.in. we własnych sieciach fitness – komentuje Bartosz Józefiak, członek zarządu Benefitu Systems.

Optymistyczne podejście

Wpływ na wyniki spółki mają przejęcia z ubiegłego i tego roku – systemów YesIndeed i Focusly, start-upu Lunching oraz sieci 14 klubów Total Fitness. Wydatki inwestycyjne w pierwszym półroczu wyniosły 84,7 mln zł, a w drugim mają wynieść 60-70 mln zł.

Fundamentem biznesu spółki są karty MultiSport. Ich liczba na koniec czerwca w Polsce sięgnęła 1,01 mln (+85 proc.), a za granicą 357,8 tys. (+42 proc.). W sierpniu ma być ich łącznie 1,4 mln, cel na koniec roku to ponad 1,5 mln. Tuż przed pandemią program miał 1,2 mln użytkowników w Polsce i 0,4 mln za granicą.

– Jest kilka czynników, które utwierdzają nas w przekonaniu, że mamy duże szanse na utrzymanie wysokiego tempa rozwoju. O atrakcyjności naszych produktów świadczy duże zainteresowanie klientów, a model działalności bazujący na współfinansowaniu benefitu przez pracodawcę – w przypadku większych firm również z ZFŚS – powinien dobrze sprawdzić się w okresie spowolnienia. Ponadto koszt karty w proporcji do średniego wynagrodzenia od kilku lat systematycznie spada, sprawiając, że wartość otrzymywana przez użytkowników MultiSportu jest coraz większa – twierdzi Bartosz Józefiak.

Firma zwraca uwagę, że przez 2,5 roku mierzyła się ze skutkami pandemii, której nikt nie był w stanie przewidzieć, więc zamiast spekulować na temat czynników ryzyka, woli skupić się na rozwoju oferty i odbudowaniu wolumenu kart.

– Na pewno liczymy się z negatywnym wpływem spowolnienia gospodarczego w kolejnych kwartałach, niemniej trudno stwierdzić, jak duże ono będzie. Wierzymy, że w bazowym scenariuszu nasza oferta, dzięki swojej specyfice, będzie bardziej odporna na spowolnienie niż inne produkty konsumenckie – mówi menedżer.

Coraz lepiej za granicą

Benefit radzi sobie coraz lepiej także za granicą. Przychody w pierwszej połowie roku wzrosły trzyipółkrotnie do 240,2 mln zł, EBITDA zwiększyła się z 0,9 do 26,5 mln zł, a 15,4 mln zł straty operacyjnej zmieniło się na 7,8 mln zł zysku.

Spółka zapewnia, że na swoich czterech podstawowych rynkach zagranicznych – Czechy, Słowacja, Bułgaria i Chorwacja – wciąż dostrzega duży potencjał wzrostu, zwłaszcza że praktycznie nie ma tam żadnej bezpośredniej konkurencji w obszarze kart sportowych. Tempo budowy programu MultiSport w Turcji przez pierwszy rok jest zgodne z jej oczekiwaniami, a nawet je przewyższa.

– Skala naszej działalności na tym rynku jest wciąż relatywnie niewielka, ale dotychczasowe doświadczenia przesądzają o naszej dalszej obecności w tym kraju. Na przełomie roku zdecydujemy, jak dużo będziemy chcieli zainwestować w turecką ekspansję, a w konsekwencji jak szybko będziemy chcieli tam rosnąć – mówi Bartosz Józefiak.

Rentowność spółki jest mocno wspierana coraz wyższym ARPU [średni przychód na użytkownika – red.] w efekcie podwyżek cen karnetów i kart sportowych. Benefit renegocjuje nierentowne kontrakty i optymalizuje koszty we własnej sieci klubów – mimo wysokiej inflacji zdołał nawet obniżyć wartość niektórych pozycji kosztowych. Pozytywnym znakiem jest też poprawa rentowności za granicą, w tym wyjście po raz pierwszy na plus w Chorwacji.

Środowy wzrost kursu spółki to zdecydowanie sygnał do odbudowy jej wartości. W momencie wydania przez nas rekomendacji była ona bardzo atrakcyjnie wyceniania. Jej sytuacja dynamicznie odbudowuje się już od roku – liczba kart bardzo solidnie rośnie – a w II kw. po raz pierwszy zobaczyliśmy już poza dobrymi przychodami także bardzo dobrą rentowność.

Schłodzenie rynku pracy może negatywnie wpływać na Benefit Systems, ale mimo to utrzymuje on duży popyt na swoje produkty – świadczy o tym wzrost liczby kart i możliwość wprowadzania podwyżek. Spółka musi też ciągle brać pod uwagę ruchy głównych konkurentów: Medicoveru i PZU Sport. Natomiast w dłuższej perspektywie może jej doskwierać osłabienie złotówki, ponieważ dużą część umów leasingowych ma denominowanych w euro. W wynikach za II kw. nie było to widoczne, więc zobaczymy, jak sytuacja ułoży się w III kw.