Bessa bezlitośnie obeszła się ze spółkami biotechnologicznymi, notowanymi na warszawskiej giełdzie. Captor Therapeutics w tym roku zniżkował o 15 proc., Molecure jest o ponad 60 proc. niżej niż w styczniu, a Ryvu Therapeutics jest wyceniane 30 proc. poniżej kursu z początku roku. Przykładów jest więcej, a próba łapania dołków nie była dobrą strategią.

– Już w czerwcu wydałem raport o spółkach biotechnologicznych z tezą, że przecena jest okazją dla zakupów. Od tego czasu część spółek zachowała się relatywnie lepiej, jak Ryvu Therapeutics czy Captor Therapeutics, inne stoją w miejscu, jak Molecure. Niemniej jednak widać, że coś drgnęło. Trzeba jednak pamiętać, że to jest okazja w średnim i długim okresie inwestycyjnym – mówi Krzysztof Radojewski, analityk Noble Securities.

Katarzyna Kosiorek z Trigon Domu Maklerskiego zwraca uwagę na konsekwencje, jakie dla branży mają wymagające otoczenie makroekonomiczne i geopolityczne.

– To nie jest łatwa sytuacja dla spółek, które mają duże zapotrzebowanie na gotówkę i jednocześnie stały kwartalny poziom kosztów związanych z działalnością badawczo-rozwojową - mówi Katarzyna Kosiorek.

Dopóki sytuacja związana ze stopami procentowymi nie ustabilizuje się albo się nie odwróci, to wydaje się, że o wielką sektorową hossę będzie trudno.

– Trzeba się liczyć z tym, że spółki biotechnologiczne potrzebują kapitału do wzrostu – one wydają pieniądze, aby osiągnąć sukces za kilka lat. Dopóki sytuacja związana ze stopami procentowymi nie ustabilizuje się albo się nie odwróci, to wydaje się, że o wielką sektorową hossę będzie trudno. Spółki idą swoim trybem i kursy będą reagowały odpowiednio do tego, jak duże będą sukcesy w programach klinicznych i czy uda się podpisać umowy partneringowe. Świadczą o tym przykłady Ryvu czy Captor aTheraupetics, których notowania istotnie odbiły – mówi Krzysztof Radojewski.

Kapitał z emisji

Prezes Ryvu Therapeutics Paweł Przewięźlikowski zapowiedział w październiku, że spółka przez najbliższe 2,5 roku będzie musiała znaleźć ok. 350 mln zł gotówki. Jedną z zapowiedzianych opcji jest emisja akcji, która ma zostać przeprowadzona do końca marca – ze sprzedaży 4,7 mln akcji przy obecnym kursie spółka pozyskałaby ok. 190 mln zł.

– Ryvu powinno udać się pozyskać kapitał. Spółka ma ciekawe portfolio projektów, dobry track record i udowodniła, że potrafi sprzedawać projekty coraz drożej, co przemawia do inwestorów – uważa Krzysztof Radojewski.

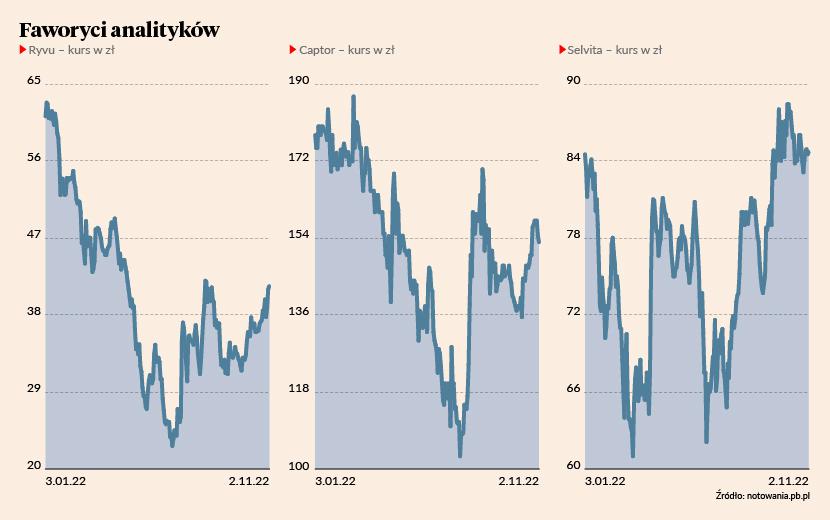

Akcje Ryvu są obecnie notowane nieco powyżej 40 zł, ale Marcin Górnik z Biura Maklergo Pekao w rekomendacji z drugiej połowy października wycenił je na 68,7 zł.

– W przypadku Ryvu podwyższyłem wycenę ze względu na rozwój flagowego RVU120 w nowych wskazaniach terapeutycznych (mCRPC i mięsaki). Drugim czynnikiem był kontrakt z Exelixis na swoją cząsteczkę STING i parametry tej transakcji okazały się dużo wyższe niż zakładałem. To podniosło wycenę tej cząsteczki – wyjaśnia Marcin Górnik.

Choć zastrzega on, że w biotechnologii każda spółka ma swoje uwarunkowania i trzeba do nich selektywnie podchodzić, to przyznaje, że w przypadku Ryvu moment na inwestycję wydaje się dobry.

– Wszystkie najgorsze rzeczy mamy za sobą. Była informacja o emisji akcji i ona jest już w cenach. A każdy pozytywny news związany z cząsteczką powinien dobrze wpływać na kurs akcji – mówi Marcin Górnik.

Dobrze oceniany jest także Captor Therapeutics. Pod koniec października Katarzyna Kosiorek z Trigona wyceniła akcje spółki na 213,7 zł, obniżając cenę docelową o kilka złotych z powodu m.in. opóźnień w projektach. Jednak to wciąż sporo powyżej aktualnego kursu rynkowego w okolicach 150 zł. Już tak dobrze nie wygląda Molecure, którego akcje można kupić po 13 zł, a analitycy wyceniają je w ostatnich rekomendacjach na 17-25 zł.

– W przypadku Molecure i Celon Pharmy przydałyby się umowy parentingowe – to rozruszałoby kurs akcji, ale na dobrą sprawę nie wiemy, kiedy mogłoby to nastąpić. Sentyment do tych dwóch spółek nie jest ostatnio najlepszy, bo Galapagos wypowiedział umowę parentingową Molecure na OATD-1 i od tej pory nie mogą znaleźć partnera, co sprawia, że zaufanie inwestorów jest ograniczone – mówi Marcin Górnik.

Ważnym pytaniem jest to, ile Molecure ma gotówki na dalsze prowadzenie i badań oraz kiedy poprosi inwestorów o zastrzyk kapitału.

– Zgodnie z naszymi założeniami Molecure może dysponować środkami wystarczającymi na realizację badań do końca I połowy 2023 r. Wszystko zależy od tego, jak spółka podzieli fundusze między projektami. Tego najprawdopodobniej dowiemy się podczas ogłoszenia strategii, co ma się wydarzyć do końca roku. Jeżeli największa alokacja będzie tak jak dotychczas na projekt OATD-1, to pieniędzy starczy do połowy przyszłego roku – prognozuje Katarzyna Kosiorek.

Zdaniem Marcina Górnika ryzyko bankructwa którejś ze spółek biotechnologicznych wydaje się niewielkie – sprzyja temu fakt, że nie zaciągają one kredytów.

– Finansowanie dłużne jest ograniczone w biotechnologii, ale się zdarza – Ryvu ma około 22 mln EUR kredytu z Europejskiego Banku Inwestycyjnego. To oczywiście nie oznacza, że spółkom nie grozi utrata płynności, bo mają jeszcze inne zobowiązania wobec dostawców, pracowników itd. – mówi Marcin Górnik.

Analitycy stawiają na trzy spółki

Faworytami analityków są Ryvu, Captor oraz Selvita.

– Moimi top pickami w sektorze są Ryvu i Captor Therapeutics. Ich projekty są interesujące i wyróżniają firmy na tle rynku – mówi Krzysztof Radojewski.

– Wyróżniamy trzy spółki z sektora: Ryvu, Captor ze względu na potencjał wiadomości płynących z projektów R&D i zainteresowanie otoczenia transakcjami parentigowymi oraz Selvitę, która prowadzi trochę inną działalność i ma dobre perspektywy wyników – mówi Katarzyna Kosiorek.

Ta ostatnia spółka zarabia na boomie na biotechnologię w Polsce.

– W Selvicie cenne jest to, że ta działalność jest powtarzalna. Umowy z klientami są od wielu lat, firma próbuje podnosić ceny, pozyskuje nowych klientów, zatrudnia, buduje i kupuje maszyny. W dalszym ciągu ma przychody na pracownika poniżej benchmarków europejskich, więc można oczekiwać, że będzie systematycznie rosła. Wzrost jest naturalny – mówi Krzysztof Radojewski.

Kurs akcji Selvity jest obecnie w okolicach 84 zł, a analityk wycenia spółkę na 97,5 zł. Zastrzega jednak, że koniunktura w branży na Zachodzie się pogorszyła.

– Spółki porównywalne, dużo większe od Selvity, się przeceniły. To efekt tego, że na globalnym rynku finansowanie dla spółek biotechnologicznych wyraźnie się skurczyło. W tej sytuacji najsłabsze firmy biotechnologiczne tną koszty – mówi Krzysztof Radojewski.