Kilka dni temu Robert i Anna Lewandowscy ogłosili, że przeznaczą milion euro na walkę z koronawirusem w Polsce. Decyzja celebrytów spotkała się z różnymi reakcjami, nie brakowało także opinii, że przy zarobkach piłkarza rzędu 23 mln EUR rocznie kwota nie jest przesadnie duża. Tymczasem gdyby kapitan polskiej reprezentacji grał dla Singapuru, nie tylko nikt nie zaglądałby mu do kieszeni, ale dostałby jeszcze ulgę podatkową.

— Singapur zachęca do przekazywania darowizn na cele charytatywne na rzecz określonych instytucji publicznych lub rządowych po spełnieniu pewnych warunków. Darowizna daje prawo do odliczenia od podstawy opodatkowania nawet 250 proc. darowanej kwoty — potwierdza Lim Cher Hui, starszy wykładowca w Business School, National University of Singapore.

Ulga przysługuje każdemu podatnikowi, niezależnie od dochodów, i obowiązuje przez cały rok podatkowy, nie tylko w czasie tak szczególnym jak epidemia.

Dać szansę zamożnym

W polskim systemie podatkowym też jest przewidziane odliczenie podatkowe dla darczyńców, jednak dużo mniej hojne niż w Singapurze. Podatnikowi przysługuje 100 proc. odliczenia od dochodu, ale nie więcej niż 6 proc. osiąganych dochodów.

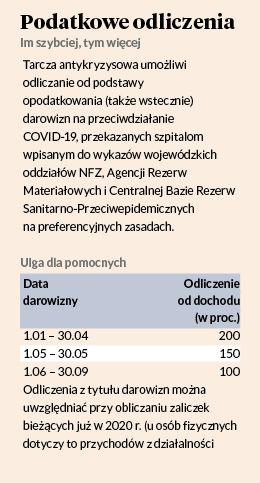

Tarcza antykryzysowa (zajmuje się nią Senat) powiększa pakiet korzyści dla podatkowych samarytan. W pierwotnej wersji projektu znalazł się zapis dający prawo do pełnego odliczenia od podstawy opodatkowania, już bez 6-procentowego limitu. Darowiznę trzeba przekazać na wskazane w projekcie cele: szpitale czy szerzej — służbę zdrowia, Agencję Rezerw Materiałowych z przeznaczeniem na wykonywanie zadań ustawowych oraz Centralną Bazę Rezerw Sanitarno- Przeciwepidemicznych.

Później resort finansów poszerzył zakres korzyści dla darczyńców: darowizny przekazane na przeciwdziałanie COVID-19 będą pomniejszać podstawę obliczenia podatku lub zaliczki maksymalnie o 200 proc. wartości (patrz ramka) — bez limitu 6/10 proc. dochodu.

— Taka zachęta podatkowa nadal może nie wystarczyć, żeby istotnie zwiększyć zainteresowanie darowiznami. W nadzwyczajnym czasie należy rozważyć prawdziwie nadzwyczajne zachęty podatkowe, na przykład odliczenie 300 proc. kwoty przekazanej darowizny na pomoc szpitalom w walce z COVID-19. Podatnicy, którzy już przekazują pieniądze na walkę z koronawirusem, po prostu kierują się odruchem serca i nie oglądają na fiskusa. Natomiast wzorem innych systemów podatkowych można jednak zastosować rozwiązania, które trwale uregulują kwestię darowizn z korzyścią dla wszystkich w wysokości 200 proc. odliczenia darowizn na najważniejsze cele społeczne (szpitale, szkoły) — mówi dr Błażej Kuźniacki, który w latach 2017-18 prowadził badania na Singapore Management University, skąd trafił do Ministerstwa Finansów, gdzie do końca ubiegłego roku pełnił funkcję zastępcy dyrektora departamentu podatków dochodowych.

W resorcie zajmował się m.in. kwestią opodatkowania high net worth individuals (HNWI), czyli osób o dużych dochodach i majątku, dla eliminacji zjawiska unikania i uchylania się ich od opodatkowania. Do kategorii HNWI kwalifikuje się każdy, kto ma do zainwestowania minimum 1 mln USD. Z raportu KPMG o rynku dóbr luksusowych wynika, że w 2019 r. w Polsce było 116 tys. HNWI, spośród których 104 tys. miało majątek w przedziale 1-5 mln USD. Łącznie wszyscy dysponują 0,5 bln zł — około jednej czwartej wszystkich zasobów finansowych zgromadzonych przez Polaków.

Są to tylko szacunki, bo do końca nie wiadomo, gdzie i ile pieniędzy zostało ulokowanych w ramach optymalizacji podatkowych. Wiele krajów podejmuje próby przekonania zamożnych obywateli do ujawnienia majątku (albo przynajmniej jego części) i zainwestowania w państwie zamieszkania metodą marchewki, właśnie w postaci wysokich odliczeń podatkowych.

— Specjalne podejście administracyjne i legislacyjne wobec takich osób jest rekomendowane przez OECD już od co najmniej dekady — mówi Błażej Kuźniacki.

Jego zdaniem obecna nadzwyczajna sytuacja w związku z epidemią to dobry moment na wdrożenie rozwiązań podatkowych, które z jednej strony mogą stanowić istotne wsparcie w walce ze skutkami koronawirusa, a z drugiej — przyniosą podatnikom wymierne korzyści.

— W kontekście walki z koronawirusem oraz zachęcenia HNWI do pomocy, na którą ich stać, rząd powinien przyspieszyć prace nad możliwością zakładania fundacji rodzinnych i prywatnych w Polsce oraz wspierania działalności charytatywnej poprzez możliwość uzyskania odliczenia od dochodu do opodatkowania 250 proc. darowizny — uważa Błażej Kuźniacki.

Prawie 1 mln zł korzyści

Przy takim poziomie odliczenia zachęta dla podatnika jest daleko większa niż w przypadku oferty zapisanej w projekcie tarczy antypodatkowej. Porównajmy: podatnik ma 10 mln zł dochodu do opodatkowania. Decyduje się przekazać 2 mln zł w formie darowizny. Korzystając z tarczy antykryzysowej uzyska 380 tys. zł korzyści podatkowej (zapłaci 1,52 mln zł podatku od 10 mln zł pomniejszonych o darowiznę, zamiast 1,9 mln zł). Gdyby wysokość odliczenia była taka jak w Singapurze, korzyść podatkowa wzrosłaby do 855 tys. zł. Korzyść podatnika w obu przypadkach to oczywiście koszt budżetu, tyle że, jak przekonuje Błażej Kuźniacki, obecnie fiskus często otrzymuje niewiele z tytułu opodatkowania HNWI. Biorąc pod uwagę ich dochody i majątek, wysokie odliczenie od podstawy opodatkowania poprzez celowane darowizny może zapewnić realny transfer pieniądza na polski rynek w najbardziej potrzebujących obszarach.

— Przy połączeniu 250 proc. odliczeń kwoty darowizny oraz możliwości zakładania w Polsce prywatnych i rodzinnych fundacji może stać się nieopłacalne zakładanie międzynarodowych struktur, wliczając w to zagraniczne trusty i fundacje. W zamian bowiem HNWI otrzymają możliwość bezpiecznego i stabilnego alokowania swojego kapitału w Polsce z korzyściami podatkowymi adekwatnymi do ich wkładu w pomoc reszcie społeczeństwa, w tym wspierania szpitali i szkół. Bez takich rozwiązań prawnych tracimy potencjał charytatywny i inwestycyjny najbardziej majętnych osób — mówi Błażej Kuźniacki.

W Singapurze odpis z tytułu darowizny na określone cele charytatywne przysługuje wszystkim obywatelom, niezależnie od wysokości dochodu.

— System donacji w Singapurze nie jest nakierowany na żadną konkretną grupę podatników, ma wspierać ducha filantropii — wyjaśnia Lim Cher Hui.

OKIEM PRZEDSIĘBIORCY

Szeroki odzew

WOJCIECH KOSTRZEWA, prezes Polskiej Rady Biznesu

Zastanawiamy się, czy nie zaproponować dołączenia do kolejnej wersji tarczy antykryzysowej powszechnej abolicji podatkowej, uzależnionej od istotnej darowizny na rzecz służby zdrowia. Mogłoby się to spotkać z szerokim odzewem i zapewnić dopływ pieniędzy. Pomysł jest ciekawy, choć diabeł tkwi w szczegółach, a Polska nie ma doświadczeń we wdrażaniu tego typu rozwiązań.

OKIEM EKSPERTA

Opłacalna ulga

JAN TOKARSKI, partner PwC

PwC promuje ideę wprowadzenia fundacji prywatnej do polskiego prawa. Nasze postulaty, zgłoszone Ministerstwu Rozwoju, zawierały także propozycje umożliwienia przenoszenia do polskiej fundacji prywatnej aktywów ulokowanych za granicą w sposób neutralny podatkowo dla HNWI. Połączenie tego rozwiązania ze zwiększeniem limitu odliczeń od dochodu zdecydowanie uatrakcyjni nowy wehikuł w oczach HNWI, co będzie kolejną zachętą do przenoszenia aktywów do Polski. Postulat zwiększenia limitu odliczeń jest wyjątkowo trafny, jeśli darowizny finansują w praktyce zadania państwa. Tak jest w przypadku darowizn na rzecz szpitali leczących COVID-19 czy też Agencji Rezerw Materiałowych. Państwo na pewno na tym nie straci, a zdrowie i bezpieczeństwo Polaków zyskają. 250 proc. odliczenia od dochodu w razie darowizny na rzecz szpitala to mniejszy ubytek w kasie państwa niż wypłata tej samej kwoty wprost z budżetu.

OKIEM EKSPERTA

Kultura pomagania

ANDRZEJ PUNCEWICZ, partner zarządzający Crido

Pomysł odliczenia od podstawy opodatkowania darowizn przekazanych na określone użyteczne społecznie cele z wykorzystaniem dodatkowego mnożnika, który sprawia, że podstawa opodatkowania jest pomniejszana o kwotę większą niż przekazana darowizna, wydaje się kierunkowo słuszny. Można długo dyskutować, czy zaproponowane 250 proc. jest optymalne, czy należałoby zastosować niższy mnożnik, np. dwukrotność darowizny. Warto podkreślić, że poziom wsparcia przekazywanego przez osoby zamożne na cele społeczne jest w Polsce dramatycznie niższy niż w wielu krajach rozwiniętych, a zaproponowany mechanizm, mimo zwiększonego kosztu po stronie budżetu, skutkuje rzeczywistym transferem majątkowym pomiędzy osobami bardziej zamożnymi a potrzebującymi. Ulga mogłaby więc zadziałać jak stymulator kultury dzielenia się. Może obecna sytuacja zainspiruje rządzących, żeby tego rodzaju rozwiązanie stało się częścią naszego systemu podatkowego.