Negocjacje poszły szybko, teraz trzeba poczekać na urząd antymonopolowy. Pod koniec lipca francuska grupa Iliad, kontrolująca telekomunikacyjnego Playa, poinformowała o złożeniu niewiążącej oferty przejęcia spółki UPC Polska od amerykańskiego Liberty Global. Teraz umowa została podpisana — na jej mocy polską sieć UPC za 7 mld zł przejmą Francuzi. Na transakcję musi się zgodzić UOKiK.

— Integracja Playa i UPC Polska stworzy wyjątkową możliwość rozwoju Playa na kolejnym etapie. Play i UPC połączą siły, aby stworzyć silnego operatora konwergentnego w Polsce — mówi Jean-Marc Harion, prezes Playa, cytowany w komunikacie spółki.

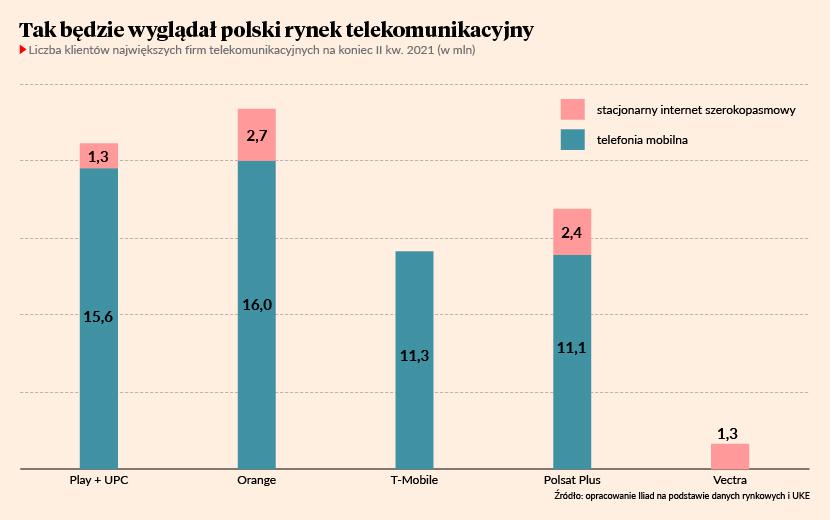

Play i UPC w swoich segmentach rynku miały podobną strategię i profil klientów — to operatorzy dla tzw. heavy userów, którzy konsumują dużo usług i mają wysokie oczekiwania. UPC do tej pory słabo dosprzedawało swoim klientom usługi mobilne, a Play stacjonarne, więc teraz można spodziewać się sporych efektów synergii, realnie przekładających się na przychody połączonej grupy. Do tego dochodzą oczywiście synergie kosztowe. Transakcja świadczy o tym, że na rynku telekomunikacyjnym integracja pionowa i połączenie infrastruktury mobilnej ze stacjonarną to teraz jedna z dwóch sensownych strategii — obok bycia czystym operatorem infrastrukturalnym, świadczącym usługi hurtowe, jak np. Nexera. Taka strategia, którą od lat realizuje Orange i grupa Polsatu, daje dużo korzyści. Pozwala na optymalną kosztowo sprzedaż pakietu wielu różnych usług na własnej infrastrukturze, a klienci są mocno zainteresowani takimi pakietami. Na tej transakcji mogą tylko zyskać. To dobra wiadomość dla rynku, że będzie na nim trzech, a nie tylko dwóch silnych raczy w obu segmentach. Daje to możliwość lepszego ofertowania i niższych cen. Transakcja rodzi też pytania o przyszłość pozostałych operatorów, przede wszystkim T-Mobile’a i Vectry.

Transakcja oznacza połączenie drugiego pod względem liczby klientów gracza na polskim rynku mobilnym z drugim graczem na rynku telewizji kablowej. Play miał w pierwszym półroczu ponad 3,6 mld zł przychodów i 1,7 mld zł EBITDAaL (zysk operacyjny powiększony o amortyzację po uwzględnieniu kosztów leasingu), na co pracowało 12,3 mln aktywnych klientów.

Tymczasem UPC w tym samym okresie osiągnęło niespełna 900 mln zł przychodów dzięki bazie 1,53 mln klientów. W zasięgu jego sieci stacjonarnej jest łącznie 3,6 mln gospodarstw domowych.

W prezentacji dla inwestorów Iliad podaje, że w ciągu 3-5 lat spodziewa się osiągnięcia 40-60 mln EUR synergii kosztowych i przychodowych, czyli w przeliczeniu 185-280 mln zł. Mają one wynikać co najmniej w połowie z ograniczenia wydatków administracyjnych, a w połowie z korzyści wynikających ze sprzedaży dodatkowych usług mobilnych klientom stacjonarnymi na odwrót.

Na pierwszy rzut oka połączenie Playa z UPC to niekorzystna wiadomość dla pozostałych graczy na rynku. Play, który odniósł niewątpliwy sukces rynkowy i sprawnie pozyskiwał klientów, staje się pełnoprawnym, konwergentnym operatorem. Pakietyzacja usług, coraz popularniejsza na całym rynku globalnym, daje oszczędności kosztowe i korzyści z cross-sellingu, co ogranicza wskaźnik odejść klientów i zwiększa ich lojalność. To rodzi ryzyko zaostrzenia konkurencji na rynku — szkopuł jednak w tym, jak do realizacji strategii konwergentnej podejdzie Play. Czy będzie agresywny marketingowo i cenowo, jak przez całe lata na rynku mobilnym? Czy może bardziej przewidywalny i skłonny do podnoszenia cen, jak robił to w ostatnich dwóch latach? Według mnie bardziej prawdopodobne jest to drugie podejście. Średni przychód na klienta w polskiej telekomunikacji jest niski, głównie z powodu działań Playa, i nikt nie powinien być zainteresowany jego dalszym obniżaniem, mając w perspektywie inwestycje choćby w częstotliwości 5G. Trudno też oczekiwać, by UPC, które dotychczas było operatorem z wysokimi na tle konkurentów cenami, zaczęło je nagle ciąć o co najmniej kilkanaście procent, bo taka strategia byłaby nielogiczna: nie robi się wojny cenowej dla wojny cenowej, tylko po to, by coś na niej zyskać. Iliad zakłada, że w perspektywie pięcioletniej synergie między Playem a UPC wyniosą 40-60 mln EUR i ta relatywnie niska kwota może świadczyć o tym, że nie należy spodziewać się dużej agresji. Chodzi raczej o wiązaną sprzedaż usług klientom z połączonej bazy niż o ostrą walkę o odebranie klientów konkurencji. Wydaje się więc, że Orange czy Polsat nie powinni specjalnie obawiać się trzęsienia ziemi na rynku.

To właśnie na pakietowym łączeniu usług mobilnych w ostatnich latach duży biznes robią Orange i grupa Polsat Plus, która w segmencie stacjonarnego dostępu do internetu wzmocniła się dzięki przejęciu kontroli nad Netią. Play do tej pory realizował strategię „mobilocentryczną" i przez lata — pod rządami poprzednich właścicieli i na giełdzie — odrzucał tezy, że na rynku telekomunikacyjnym korzystne jest posiadanie infrastruktury stacjonarnej obok sieci mobilnej.

Po finalizacji transakcji ostatnim z czwórki największych telekomów bez dużej sieci stacjonarnej będzie T-Mobile. Przyjął on jednak odmienną strategię — również sprzedaje klientom w pakietach stacjonarny dostęp do internetu, ale robi to dzięki infrastrukturze udostępnianej hurtowo przez inne firmy, m.in. Orange, Nexerę i Fiberhost (dawniej znany jako Inea).

Przypomnijmy, że Iliad — kontrolowany przez miliardera Xaviera Niela — ściągnął Playa z warszawskiej giełdy pod koniec ubiegłego roku, wydając na to prawie 10 mld zł. Francuski telekom, który który zbudował też przyczółek we Włoszech, od początku zapowiadał agresywną ekspansję w Polsce i rozwój oferty stacjonarnej. Część pieniędzy na inwestycje szybko pozyskano, sprzedając 60 proc. udziałów w infrastrukturze mobilnej Playa hiszpańskiej grupie Cellnex, która wyłożyła na to 3,7 mld zł.