Obiegowa opinia głosi, że „Polaków nie stać na nowe auta”. Od stycznia do końca sierpnia zarejestrowano w Polsce nieco ponad 311 tys. nowych samochodów osobowych i lekkich dostawczych – wynika z danych IBRM Samar. To o 11 proc. więcej niż w analogicznym okresie 2022 r., kiedy rynek mierzył się z problemami w produkcji i transporcie. Ten wzrost z pozoru wygląda więc optymistycznie, ale niestety średnia miesięczna liczba nowych rejestracji w tym roku (niespełna 39 tys.) jest aż o jedną czwartą mniejsza niż w 2019 r., kiedy co miesiąc rejestrowano ich średnio 52 tys. Na jeden nowy samochód zarejestrowany w naszym kraju w tym roku przypadają niemal dwa pojazdy używane, które zostały importowane. Średni wiek samochodów jeżdżących po polskich drogach wynosi natomiast według Samaru ponad 16 lat.

– Nowy samochód wciąż uważany jest w naszym kraju za zbędny luksus, co nie przeszkadza Polakom bić się o nowy model iPhona kosztujący 9 tys. zł. Społeczeństwo się bogaci, a mimo to na polskich drogach przeważają auta kilkunastoletnie, często w wątpliwym stanie technicznym. Można odnieść wrażenie, że pewien etap rewolucji technologicznej najzwyczajniej omija Polskę. Mamy też widoczną dysproporcję między niesłabnącym popytem na nowe mieszkania, które też bardzo drożeją, a relatywnie niedużym popytem na nowe samochody. Taka sytuacja jest po części związana z wysokimi cenami nowych aut, ale równie ważne są przyzwyczajenia oraz społeczna akceptacja dla używanych pojazdów. Nowe samochody kupują w Polsce głównie firmy ze względu na wewnętrzne standardy oraz możliwość odliczeń podatkowych. Tymczasem polski konsument rzadko decyduje się na nowe auto, bo uważa, że w tej samej cenie lepiej kupić znaczenie „lepszy” pod względem wyposażenia, osiągów i prestiżu samochód używany– mówi Michał Knitter, wiceprezes Carsmile’a.

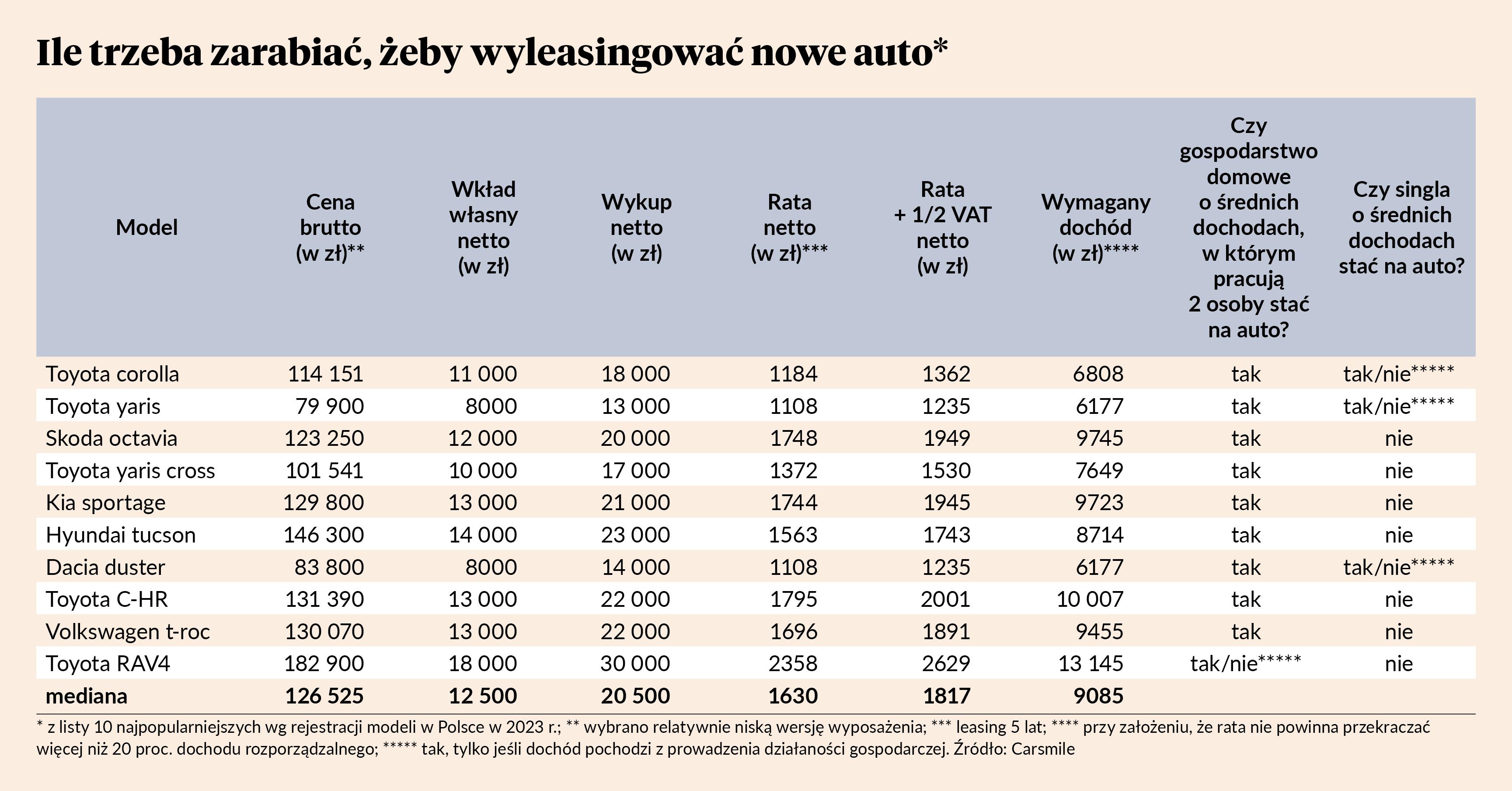

Analitycy Carsmile’a sprawdzili, ile trzeba zarabiać, aby kupić auto z listy 10 najlepiej sprzedających się w Polsce modeli w 2023 r. Okazuje się, że gospodarstwa domowe o średnich dochodach, w których pracują dwie osoby, bez problemu stać na dziewięć z dziesięciu najpopularniejszych modeli, a na wszystkie przy założeniu, że dochód pochodzi z prowadzenia działalności gospodarczej. Nowe auta są za to poza zasięgiem singli. Na trzy z dziesięciu modeli stać będzie tylko prowadzących działalność gospodarczą.

Eksperci Carsmile’a przyjęli, że zakup jest finansowany leasingiem, gdyż to rynkowy standard w przypadku nowych aut (na kredyt kupuje się głównie pojazdy używane). Obliczenia wykonali dla leasingu 5-letniego. Symulację oparli na relatywnie najniższych dostępnych wersjach nadwozia, silnika i wyposażenia poszczególnych modeli, zwracając też uwagę na dostępność.

– Założyliśmy bardzo konserwatywnie, że rata za auto nie powinna stanowić więcej niż 20 proc. dochodu rozporządzalnego nabywcy. Taki poziom jest bezpieczny z punktu widzenia domowych finansów, choć na rynku nie brak osób, które kochają samochody do tego stopnia, że są gotowe wydać na ratę nawet połowę zarobków – przyznaje Michał Knitter.

Eksperci Carsmile’a przyjęli, że zsumowane raty z tytułu różnych zobowiązań nie powinny przekraczać 60 proc. rozporządzalnego dochodu, m.in. ze względu na bardzo wysokie koszty życia. Założono ponadto, że nabywca auta wnosi wkład własny, wynoszący w zależności od modelu od 8 do 18 tys. zł netto, a także, że przeznaczy od 13 do 30 tys. zł netto na wykup pojazdu po pięciu latach, co poza miesięczną ratą też jest sporą inwestycją nabywcy. Aby „urealnić” obliczenia dochodu, jaki pozwoli na bezpieczne udźwignięcie danej raty, przyjęto, że nabywca odliczy połowę VAT-u (pominięto natomiast kwestię ewentualnych odliczeń w kosztach).