1 Kto kupił Pekao i w jaki sposób

32,8 proc. akcji banku kupiło konsorcjum PZU — PFR. Cena 10,6 mld zł, czyli 123 zł za akcję, z czego 6,46 mld zł wyłoży ubezpieczyciel. PZU ma pieniądze, PFR połowę z 4,1 mld zł chce sfinansować sam, resztę ze źródeł zewnętrznych (niekoniecznie kredytem z PKO BP). Konsorcjum zapłaci za akcje banku w złotych. Zamiana waluty na euro ma się odbyć poza rynkiem za pośrednictwem BGK i NBP. W rękach grupy Unicredit zostaje 7 proc. Lock up wynosi 3 lata. Włosi już zaczęli emitować papiery dłużne zamienne na akcje Pekao.

Już pisaliśmy PB 23.06.2016 >> Pekao może być do wzięcia

2 Bankowy potentat, czyli Pekao w liczbach

Udziały w rynku bankowym: 11 proc.

Liczba zatrudnionych: 16,1 tys.

Aktywa: 163,2 mld zł

Liczba rachunków bieżących: 5 377 tys.

Liczba placówek: 947

Liczba bankomatów 1 754

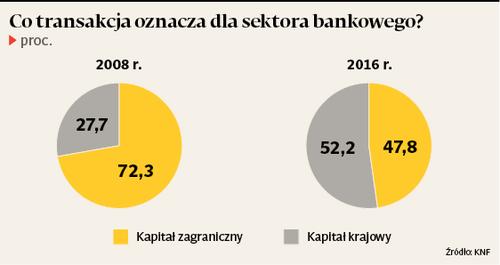

3 Co transakcja oznacza dla:

PZU

Zakup akcji banku Pekao przez PZU będzie odczuwalne nie tylko w sektorze bankowym, ale także w ubezpieczeniowym. Przede wszystkim PZU uzyska dostęp do 5 mln klientów banku, którym będzie chciał — jako największy jego akcjonariusz — zaoferować swoje produkty. Pierwsze mogą szybko pojawić się w okienkach Pekao. W lutym informowaliśmy, że bank rozpisał konkurs na nowego dostawcę produktów ubezpieczeniowych. Wystartowało w nim dwóch dotychczasowych: Allianz i Ergo Hestia oraz Aviva. Z uwagi na proces sprzedaży banku konkurs został przedłużony do końca lutego i raczej nie należy oczekiwać jego rozstrzygnięcia. To oznacza, że PZU będzie miał ułatwione wejście do banku. Pekao jest także czołowym graczem w segmencie obsługi klientów korporacyjnych — finansuje inwestycje największych prywatnych i państwowych firm w Polsce. To cenne aktywo dla ubezpieczyciela, który koncentruje się na ekspansji w segmencie korporacyjnym. Przez zależny zakład TUW PZUW realizuje działania zmierzające do „repolonizacji ubezpieczeń”, czyli ubezpieczania największych firm państwowych, które wcześniej często korzystały z usług towarzystw należących do zagranicznych właścicieli. [MGA]

Pekao

Długofalowe skutki dla Pekao mogą być istotne. Prawdopodobnie nastąpi podział ról: PKO BP zajmie się detalem (obsługuje 7 mln klientów), a Pekao rynkiem firmowym, na którym już dziś jest największym graczem. Pracownicy raczej mogą spać spokojnie, bo nie ma powodów, dla których bank miałby ciąć zatrudnienie. Dla klientów detalicznych, a szczególnie dla firmowych nie jest to dobra wiadomość, bo repolonizacja oznacza spadek konkurencyjności. Pekao bardzo ostro rywalizowało z PKO BP — poza biznesowymi pewne względy grały też kwestie personalne i osobiste ambicje menedżmentów. Plusem dla klientów detalicznych będzie natomiast to, że Pekao najpewniej szybko przystąpi do platformy płatności mobilnych Blik, co znacząco zwiększy zasięg i użyteczność systemu. Zmiany w Pekao będą widoczne gołym okiem już wkrótce. Zgodnie z umową bank w ciągu sześciu miesięcy ma przejść rebranding. Nie wiadomo, czy z logo zniknie tylko czerwona jedynka, znak rozpoznawczy grupy Unicredit, czy zmieni się cała nazwa. Włosi kilka razy próbowali przemalować szyld banku, ale z badań wynikało, że klienci nie odróżniają Pekao i PKO BP, co na koniec dnia jest korzystne dla pierwszego banku.

Kto jeszcze trafi pod skrzydła PZU

Bank Pekao lub bezpośrednio PZU mogą odkupić od grupy Unicredit brakujące 51 proc. udziałów w Pioneer Pekao IM (tym samym w Pioneer Pekao TFI, którego aktywa to 16,8 mld zł), 35 proc. Pekao PTE, zarządzającym funduszem emerytalnym o 2,16 mld zł aktywów, oraz 50 proc. udziałów w firmie doradczej Xelion. Strony uzgodniły już, że maksymalna cena za te aktywa nie przekroczy 634 mln zł. Po przejęciu pod kontrolą PZU znajdą się gracz numer 1 na rynku funduszy rynku kapitałowego (TFI PZU ma aktywa netto warte 21,2 mld zł) i numer 3 (Pioneer Pekao TFI). Z łącznymi aktywami na poziomie 38 mld zł będzie to podmiot dwa razy większy od numeru dwa w tej części rynku — PKO TFI. TFI PZU zarządza ponadto funduszami rynku niepublicznego o aktywach 7,2 mld zł (5. pozycja na rynku, absolutnym liderem jest Ipopema TFI). Pekao OFE natomiast to podmiot, który ma najmniejszy, zaledwie 1,5-procentowy, udział w rynku, na którym obecnie jest 12 towarzystw. OFE PZU Złota Jesień ma aktywa warte 19,1 mld zł (13 proc. ogółu). Większe mają tylko Aviva (32,2 mld zł) i Nationale-Nederlanden (36,2 mld zł). [KZ]

4 Repolonizacja

5 Debiut PFR

Udział w miliardowej transakcji to niemały wyczyn dla spółki istniejącej na rynku nieco ponad pół roku. Polski Fundusz Rozwoju (PFR), powstały na fundamencie Polskich Inwestycji Rozwojowych, nie przegapił szansy i po pierwszych sygnałach, że Włosi mają problemy, siadł do stołu negocjacji. Pierwsza duża inwestycja funduszu idealnie wpisuje się w jego misję — widzi siebie w roli banku rozwojowego, krajowego EBOR, który daje ekspertyzę i wchodzi finansowo w dobrze rokujące projekty. Do grupy PFR należą m.in: BGK, KUKE, PARP, ARP i PAIIZ.

6 Włoskie franki

Posiadacze kredytów walutowych w Pekao mają powody do zadowolenia. Jest ich niewielu – hipoteki FX to ledwie 4 proc. portfela kredytowego. Ze względu na niewielką liczbę nie stanowili problemu dla zarządu ani nie mieli siły przebicia. Pekao nie angażował się w prace sektora bankowego nad sposobami wsparcia frankowiczów. Bank pod auspicjami państwa będzie musiał wykazać się większą wrażliwością. Nabywcy Pekao mogą być spokojni także o portfel CHF, bo Unicredit zobowiązał się do pokrycia ewentualnych strat z tytułu wymuszonych przewalutowań, jeśli dojdzie do nich w ciągu trzech lat.

7 Czy warto kupić akcje Pekao lub PZU

MACIEJ MARCINOWSKI

analityk Trigon DM

Jaka będzie dywidenda z banku Pekao, to dopiero zobaczymy. Zarząd PZU poinformował, że podtrzyma dotychczasową politykę dywidendową. Po zmianie własnościowej istnieje jednak ryzyko dla dotychczasowej rentowności Pekao. W konsekwencji możliwe jest zmniejszenie potencjału dywidendowego. Różnie też mogą podchodzić klienci do współpracy z bankiem kontrolowanym przez państwo. Na razie uważam, że kurs akcji może wzrosnąć do 130 zł. Jeżeli dywidenda będzie taka, jak była, to inwestorzy mogą być bardziej optymistyczni i wycenić spółkę wyżej. Dopóki jednak nie zobaczą pierwszej dywidendy w dotychczasowym wymiarze, będą to ryzyko uwzględniać w wycenie akcji. [KA]

MICHAŁ KONARSKI

analityk mBanku

Wydaje się, że PZU pozostanie spółką dywidendową. Transakcja przejęcia Pekao jest znaczącą akwizycją i obniży dywidendę wypłacaną w 2017 r., ale zakładam, że do akcjonariuszy PZU trafi 70 proc. zysku netto z 2016 r. W kolejnych latach dywidenda powinna wzrosnąć. Jeżeli nie będzie kolejnych dużych akwizycji — a po takiej transakcji nie powinno być — na dywidendę powinno trafiać 80 proc. zysku netto. To nie odbiega od dotychczasowych wypłat PZU. Spółka nigdy nie przeznaczała na dywidendę całego zysku. Poprawa na rynku ubezpieczeń, w tym motoryzacyjnych, przełoży się zaś na wyższy zysk PZU. Spółka skorzysta też na sposobie konsolidacji, co dodatkowo podniesie zysk PZU, a w konsekwencji dywidendę na akcję. Jedną akcję ubezpieczyciela wyceniam na 42,44 zł. [KA]

8Czy Pekao połączy się z PKO BP

Przedstawiciele kupującego konsorcjum zapytani przez „Puls Biznesu” o taką możliwość zgodnie zaprzeczyli, stwierdzając, że fuzja jest nieopłacalna z punktu widzenia biznesowego oraz klientów. Wydaje się jednak, że jest to scenariusz nie tyle możliwy, co docelowo bardzo prawdopodobny. Branża bankowa konsoliduje się w całej Europie, ponieważ w obliczu bardzo niskich stóp, umiarkowanej akcji kredytowej o efektywności decyduje skala działania i siła bilansu. PKO — Pekao z aktywami 280 mld z (62 mld EUR) nie mieści się nawet w pierwszej 50 największych banków w Europie. To również zaledwie 1/7 PKB Polski. Dla porównania: BNP Paribas ma bilans wielkości PKB Francji. Jeśli czempiony krajowej bankowości mają odgrywać istotną rolę poza polskim rynkiem, to bez połączenia sił o zagranicznych eskapadach nie mają co marzyć. Fuzja banków jest mocno problematyczna ze społecznego punktu widzenia, gdyż połączenie pociągnęłoby za sobą gigantyczne zwolnienia. Obydwa „pekao” zatrudniają 45 tys. osób, z czego dużą część w sieci, na lokalnych rynkach.

9 Pożyczki dla firm i państwa

Pekao jest największym graczem na rynku kredytów korporacyjnych i numerem jeden na rynku obligacji korporacyjnych. PKO BP jest liderem rynku leasingu po przejęciu biznesu Raiffeisena. Razem to grubo ponad 120 mld zł finansowania dla firm. Oba banki są też dużymi nabywcami papierów skarbowych. Gdyby minister finansów miał problem z uplasowaniem obligacji, wystarczy jeden telefon.

Pekao+PKO

udział w akcji kredytowej dla firm i finansowaniu skarbu państwa (III kw. 2016 r.)

Wartość obligacji skarbowych w portfelach (mld zł)

223,3

w tym: w PKO BP w Pekao

24,0 23,2

Wartość kredytów korporacyjnych (mld zł)

217 w tym: w PKO BP w Pekao

48,8 64,4

Źródło: raporty kwartalne

10 Ważne zakupy

2000 r.

France Telecom i Kulczyk Holding kupują 35 proc. Telekomunikacji Polskiej od skarbu państwa za 3,2 mld EUR

2006 r.

Fuzja BPH i Pekao za 5,19 mld EUR

2010 r.

PGE kupuje 84,2 proc. Energi od skarbu państwa za 1,9 mld EUR

2011 r.

KGHM kupuje kanadyjską spółkę Quadra FNX za 1,68 mld EUR Zygmunt Solorz-Żak przejmuje Polkomtel za 4,52 mld EUR Santander przejmuje 70 proc. BZ WBK za 4,29 mld EUR

2016 r.

Permira, Cinven i Mid Europa Partners kupują Allegro za 3,25 mld USD Źródło: Mergermarket, „PB”