Saturn TFI było towarzystwem administrującym licznymi funduszami zamkniętymi, wśród których były EPEF FIZAN i EPEF 2 FIZAN. Oba zajmowały się udzielaniem pożyczek zabezpieczanych przewłaszczeniem nieruchomości i przez kilka lat przynosiły systematyczne zyski — pierwszy, większy, po średnio 10 proc. rocznie, a drugi mniejszy po 7 proc. Rzekome zyski były jednak papierowe, a dziś pewne jest, że około 600 uczestników funduszy poniosło duże straty. Ponadto ich skala systematycznie rośnie, bo pieniądze inwestorów od ponad czterech lat są „uwięzione”. I nic nie wskazuje na to, by w najbliższym czasie mogło się to zmienić…

Zyski zamienione w straty

Saturn stracił licencję w sierpniu 2019 r., podobnie jak kilka innych TFI, płacąc najwyższą cenę za romans z niesławnym GetBackiem. To dlatego oba fundusze EPEF na przejściowy okres trzech miesięcy trafiły w ręce depozytariusza — BNP Paribas Bank Polska, a od listopada 2019 r. zarządza nimi Origin TFI. Władzom Origin zadaliśmy pytania dotyczące m.in. aktualnej liczby uczestników (i liczby certyfikatów) obu funduszy EPEF czy też środków płynnych, jakimi dysponują, ale Jacek Dekarz, prezes, i Marek Arent, wiceprezes Origin TFI, odmówili odpowiedzi ze względu na tajemnicę zawodową.

Interesujące nas dane powinny być w sprawozdaniach finansowych funduszy, ale tych Origin TFI nie składa od momentu przejęcia zarządzania EPEF FIZAN i EPEF 2 FIZAN. Dlaczego? Szefowie towarzystwa tłumaczą, że już w listopadzie 2019 r. oba fundusze miały ponad roczne opóźnienia w sporządzaniu wycen i że udało się je nadrobić dopiero kilka tygodni temu, kiedy Origin udostępnił inwestorom aktualne wyceny na grudzień 2022 r. Dopiero to pozwoli na podpisanie zaległych sprawozdań finansowych i zaopiniowanie ich przez biegłych.

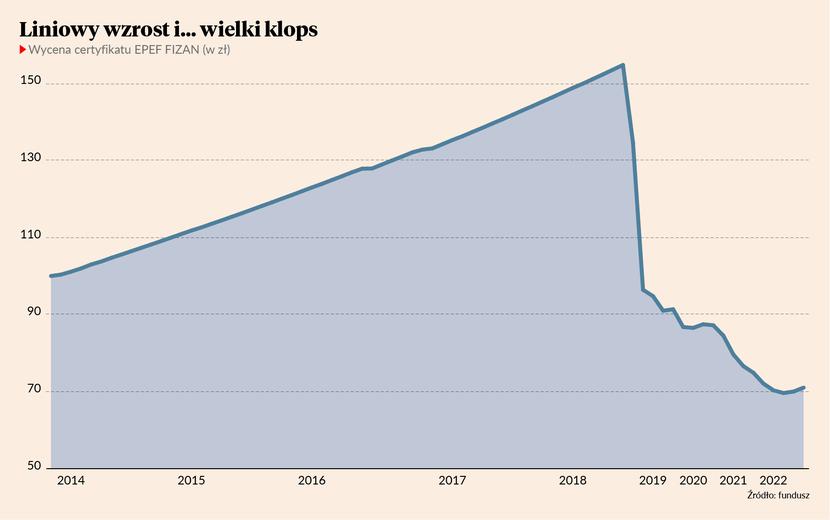

PB dotarł do aktualnych i historycznych wycen EPEF FIZAN, czyli dużo większego funduszu. Okazuje się, że od startu w grudniu 2013 r. aż do połowy 2018 r. kolejne wyceny jednego certyfikatu systematycznie rosły: ze 100 do prawie 155 zł. Tymczasem obecna wycena certyfikatu jest o ponad połowę niższa i wynosi zaledwie 71,06 zł. Ten drastyczny spadek oznacza, że o ile jeszcze w czerwcu 2018 r. inwestorzy EPEF FIZAN byli przekonywani przez Saturn TFI, że aktywa funduszu wynoszą ponad 125 mln zł, o tyle dziś Origin TFI informuje ich, że są warte 57,5 mln zł, czyli o ponad 54 proc. mniej. A trzeba pamiętać, że przez inflację siła nabywcza pieniądza spadła w tym okresie o około 30 proc.

Kto i ile zarobił?

Jak to możliwe, że wycena EPEF FIZAN od grudnia 2013 r. do czerwca 2018 r. rosła praktycznie liniowo, średnio o 10 proc. rocznie (a EPEF 2 FIZAN, który wystartował pod koniec 2015 r., o około 7 proc.) i dlaczego potem tak drastycznie spadła? Trzeba zacząć od tego, że Saturn sporą część swoich funduszy powierzał w zarządzanie firmom zewnętrznym. Tak było m.in. w przypadku GetBacku, co kosztowało towarzystwo odebranie licencji, a także w przypadku obu funduszy EPEF, którymi zarządzała spółka akcyjna Enhanced Property And Equity Fund (EPEF).

To EPEF stworzył sieć spółek celowych, które emitowały obligacje, obejmowane przez fundusze, a z uzyskanych pieniędzy finansowały udzielanie pożyczek zabezpieczanych przewłaszczeniem nieruchomości. Aktywami funduszy były więc obligacje oprocentowane na aż 14-14,5 proc. i to one, po odjęciu kosztów, dawały systematyczny przyrost przychodów z lokat. Przekładało się to na równie systematyczny wzrost wyceny certyfikatów. I na coś jeszcze: wynagrodzenie zarówno Saturna jak też EPEF.

Ze sprawozdań funduszy EPEF wynika, że łączne wynagrodzenie Saturna za okres do czerwca 2018 r. przekroczyło 11 mln zł. Ile zainkasowało Origin TFI? Tego nie wiadomo ze względu na nieopublikowanie sprawozdań finansowych za okres od czerwca 2018 r. do dziś. W mejlu do PB władze Origin zapewniły, że za okres ostatnich dwóch lat nie pobrało wynagrodzenia zmiennego liczonego od wartości aktywów, a za 2022 r. też wynagrodzenia stałego niezależnego od wartości aktywów. Odpowiedź ta jednak może sugerować, że za wcześniejszy okres Origin pobrał oba składniki.

Najwięcej na funduszach EPEF zarobiła jednak zarządzająca nimi spółka. Tylko w latach 2016-17 EPEF wykazała przychody przekraczające 13 mln zł. Przy czym głównym ich źródłem była… prowizja od spółek celowych za udzielone pożyczki. W oczywisty sposób mogło to generować konflikt interesów, bo im więcej i wyższych pożyczek udzielały spółki celowe z grupy, tym więcej mógł zarobić EPEF z tytułu prowizji. Zapytany o tę kwestię Sławomir Kamiński, prezes i właściciel dawnego Saturn TFI (dziś spółka funkcjonuje pod nazwą Ulmus Holding), przyznał, że nie pamięta, czy EPEF zarabiał na prowizjach od udzielonych pożyczek, dadając, że nawet jeśli tak było, to konflikt interesów był pozorny, bo przecież EPEF musiało zależeć, by pożyczki były spłacane.

Tymczasem ze sprawozdań finansowych EPEF wynika, że pieniądze z prowizji rozchodziły się m.in. na opłaty za pośrednictwo finansowe i zarządzanie funduszami (w tym, jak wynika z informacji PB, do spółek zarejestrowanych w rajach podatkowych) — w 2017 r. poszło na to 2,6 mln zł, wysokie wynagrodzenia (w 2017 r. ponad 0,8 mln zł), a także wynajem biura dla grupy EPEF w luksusowym budynku Ufficio Primo (w 2017 r. 0,4 mln zł).

Aneksy, rolki i wątpliwe operaty

Jednocześnie o ile na papierze wzrost aktywów funduszy wyglądał świetnie, o tyle rzeczywistość skrzeczała. Z naszych ustaleń wynika, że większość pożyczek udzielanych przez spółki celowe z grupy EPEF nie była spłacana, lecz aneksowana, często po kilka razy. W związku z tym firm tych nie było stać na spłatę obligacji wobec funduszy EPEF. Papiery były więc cyklicznie rolowane i spłacane tylko dzięki kolejnym emisjom obligacji na coraz wyższe kwoty. Przy czym pieniądze na finansowanie tej struktury pochodziły z jednego źródła — od inwestorów funduszy.

Większość z kilkudziesięciu pożyczek udzielonych przez spółki celowe EPEF trafiła przy tym do zaledwie kilku grup podmiotów powiązanych. Przy czym najwięcej, kilkadziesiąt milionów złotych, do firm związanych z Dariuszem Radziszewskim, byłym prezesem War Inwestu — dewelopera, który zbankrutował z wielkim hukiem 20 lat temu. O kontrowersjach związanych z tym biznesmenem pisaliśmy w PB kilka razy, m.in. w 2022 r. w związku ze sprawą Wojciecha Kurowskiego i jego firmy Optima Development Poland, a także w 2018 r. w kontekście jednego z wątków afery firmy deweloperskiej Dolcanu.

Kontrowersji jest więcej. Budzą je m. in. wyjątkowo optymistyczne wyceny nieruchomości, pod zabezpieczenie których spółki z grupy EPEF udzielały pożyczek. A także to, że — jak wynika z naszych ustaleń — autorami tych operatów byli m.in. rzeczoznawcy, którzy usłyszeli zarzuty karne za sporządzanie nierzetelnych, zawyżonych wycen w innych sprawach. Tymczasem akceptowanie wysokich wycen nieruchomości w wielu wypadkach oznaczało często drastyczne naruszenie parytetu, zgodnie z którym wartość udzielanych przez spółki z grupy EPEF pożyczek miała nie przekraczać 35 proc. wartości zabezpieczających je nieruchomości.

Jak to wszystko ma się do twierdzeń Saturn TFI, które zapewniało uczestników EPEF FIZAN i EPEF 2 FIZAN o bieżącym monitorowaniu portfeli funduszy? O tym, że ma nad grupą EPEF kontrolę m.in. dzięki temu, że w zarządach spółek celowych była co najmniej jedna osoba, na której zgodę wyraził Saturn?

— Nasz nadzór nad funduszami EPEF był rzetelny, a one same przez kilka lat funkcjonowały normalnie i przynosiły zyski. Rynek pożyczek, zabezpieczanych nieruchomościami jest ryzykowny i być może w grupie EPEF zdarzały się jakieś pojedyncze wpadki czy nieprawidłowości, ale nie wpływały one na ogólną wycenę aktywów, której poprawność potwierdzali przecież biegli i depozytariusz — mówi Sławomir Kamiński.

Rzeczywiście biegli i depozytariusz do 2018 r. potwierdzali poprawność wycen. Co ciekawe jednak — ze sprawozdań finansowych funduszy wynika, że badała je spółka audytorska o bliźniaczo podobnej nazwie do firmy prowadzącej księgowość funduszy (obie spółki były formalnie niepowiązane: miały innych właścicieli i zarząd, ale też te same adresy siedzib i telefony). Depozytariuszem był Raiffeisen Bank, którego w 2018 r. KNF ukarała dwoma karami w rekordowym wymiarze aż 55 mln zł za liczne nieprawidłowości w pełnieniu funkcji depozytariusza innych felernych funduszy z grupy W Investments (dopiero pod koniec 2018 r., w wyniku fuzji z Raiffeisenem depozytariuszem został BNP Paribas Bank Polska).

Na Saturn TFI Komisja Nadzoru Finansowego (KNF) nałożyła cztery kary pieniężne o łącznej wysokości 6,9 mln zł, a także, za rażące naruszenia przepisów ustawy o funduszach inwestycyjnych, cofnęła mu licencję. Wśród licznych win nadzorca wytknął Saturnowi m.in. zarządzanie funduszami w sposób nierzetelny, nieprofesjonalny, niezgodny z zasadami uczciwego obrotu i nieuwzględniający najlepiej pojętego interesu uczestników funduszy, a także nieprawidłowe wykonywanie nadzoru nad podmiotem zewnętrznym, któremu powierzyło zarządzanie funduszami. Zasadność wszystkich kar rozpatrują sądy administracyjne, a Saturn z łącznej kwoty 6,9 mln zł opłacił w sumie niecałe 475 tys. zł.

Z kolei na Origin TFI KNF nałożyła dwie kary o łącznej wysokości 1.187.500 zł, z czego towarzystwo zapłaciło niecałe 200 tys. zł. Naruszenia dotyczyły nienależytego nadzotu nad podmiotem zewnętrznym, zarządzającym jednym z funduszy, a także braku rzetelności, profesjonalizmu i należytej staranności. Wykonanie decyzji o karach zostało wstrzymane przez sądy administracyjne, które, tak jak w przypadku Saturna, badają też zasadność nałożenia kar.

Wrogie przejęcie i upadłości

Poprawność wycen aktywów funduszy w okresie do czerwca 2018 r. pod wielkim znakiem zapytania stawia ich późniejszy drastyczny spadek. Już w sprawozdaniu za pierwsze półrocze 2018 r., opublikowanym w styczniu 2019 r., Saturn poinformował o pierwszych odpisach wartości aktywów spółek celowych w postaci pożyczek i zabezpieczających je nieruchomości, w rezultacie wartość certyfikatu na koniec czerwca spadła z prawie 155 do niecałych 133 zł, a później pogłębiała spadki.

Tylko w ciągu ponad trzech lat zarządzania EPEF FIZAN przez Origin TFI wycena certyfikatu spadła z 86,8 do 71,06 zł, czyli prawie o 20 proc. (nie uwzględniając inflacji). Jacek Dekarz i Marek Arent tłumaczą, że ten spadek „uwzględnia otoczenie prawno-regulacyjne, w tym zmianę przepisów prawa dotyczących metodologii wyceny aktywów funduszy inwestycyjnych, jak również różnego rodzaju ryzyka, w tym ryzyko prawne dotyczące zabezpieczeń aktywów”. Dodają, że Origin TFI działa „w sposób profesjonalny, zgodny z prawem i nastawiony na ochronę słusznych interesów uczestników”, wszystko na bieżąco notyfikując depozytariuszowi i Urzędowi Komisji Nadzoru Finansowego.

Sławomir Kamiński przekonuje natomiast, że obecna niższa wycena obu funduszy (podobnie wygląda bowiem sytuacja mniejszego EPEF 2 FIZAN — red.) wynika przede wszystkim „z konieczności podjęcia działań przeciwko wrogiemu przejęciu aktywów i związanej z tym konieczności złożenia wniosków o upadłość oraz długości trwania procedury upadłościowej”.

Wrogie przejęcie? Wnioski o upadłość? By zrozumieć, o czym mówi szef dawnego Saturna, trzeba wrócić do zmian prawnych z czerwca 2016 r. Wprowadzono wtedy wymóg, by firmy zewnętrzne chcące zarządzać funduszami uzyskały na to zgodę KNF. Dwuletni okres przejściowy minął w czerwcu 2018 r., a jako że Saturn nie złożył wniosku o uzyskanie zezwolenia przez EPEF, sam z mocy prawa przejął zarządzanie EPEF FIZAN i EPEF 2 FIZAN.

Fundusze przejął, ale całej grupy EPEF, a tym samym jej aktywów, już nie. A to dlatego, że w połowie 2018 r. kilka osób związanych z EPEF weszło z Saturnem w ostry spór o kontrolę nad spółką EPEF SPV 1, która jako komplementariusz zarządzała trzema spółkami komandytowo-akcyjnymi: EPEF SPV 1, EOS EPEF SPV 1 i SPECTRE EPEF SPV 1. W całej strukturze EPEF były one kluczowe, bo posiadały zdecydowaną większość wszystkich aktywów grupy, czyli należności z tytułu udzielonych pożyczek i nieruchomości stanowiących ich zabezpieczenie.

Konflikt o kontrolę nad EPEF SPV 1, nazywany przez Sławomira Kamińskiego próbą wrogiego przejęcia, wciąż trwa, a jego różnymi aspektami zajmują się sądy i prokuratura. Szerzej o tym wszystkim napiszemy w PB wkrótce, na razie możemy ujawnić, że w wyniku wojny między Saturnem a menedżerami grupy EPEF trzy kluczowe spółki komandytowo-akcyjne zostały w 2019 r. postawione w stan upadłości i do dziś zarządzają nimi znani syndycy: dwoma Wojciech Makuć, a trzecią Krzysztof Gołąb.

Znikające 100 mln zł

To właśnie tylko z tych trzech upadłych spółek fundusze EPEF mogą cokolwiek odzyskać. Ze sprawozdań finansowych pozostałych firm z grupy EPEF, nad którymi pieczę sprawuje Origin TFI, wynika bowiem, że wszystkie mają ujemne kapitały własne (od minus 1 mln zł do minus 17 mln zł), a ich zobowiązania są dużo wyższe niż aktywa.

Jedynym majątkiem trzech upadłych firm jest 27 różnych nieruchomości przejętych w zamian za niespłacone pożyczki. Jeszcze w 2018 r. ich łączna rzekoma wartość, na podstawie ówczesnych operatów, wynosiła prawie 170 mln zł. Tymczasem z akt upadłościowych EPEF SPV 1, EOS EPEF SPV 1 i SPECTRE EPEF SPV 1 wynika, że dziś są one wyceniane łącznie na około 65 mln zł, czyli ponad 100 mln zł mniej.

Co więcej — w przypadku części z nieruchomości ich poprzedni właściciele próbują w sądach unieważniać umowy przewłaszczenia na zabezpieczenie, co rodzi ryzyko ich utraty. Duży problem stanowią też mocno przeciągające się procedury upadłościowe, których najlepszą ilustracją jest fakt, że dopiero ostatnio udało się sprzedać kilka pierwszych nieruchomości o stosunkowo niewielkiej wartości kilku milionów złotych.

Równocześnie syndycy już od ponad trzech lat muszą opłacać wysokie podatki od nieruchomości, a spore koszty generują też prawnicy prowadzący spory sądowe z poprzednimi właścicielami niektórych z działek. Wydatki te muszą pokrywać fundusze, które do dziś na zaliczki na koszty postępowań upadłościowych wyłożyły ponad 3 mln zł. Kolejne setki tysięcy złotych kosztuje fundusze utrzymanie pozostałych spółek z grupy EPEF.

Tymczasem to właśnie ciągnące się niemiłosiernie upadłości sprawiają, że pieniądze inwestorów funduszy EPEF pozostają zamrożone i nawet w najmniejszej części nie mogą do nich wrócić.