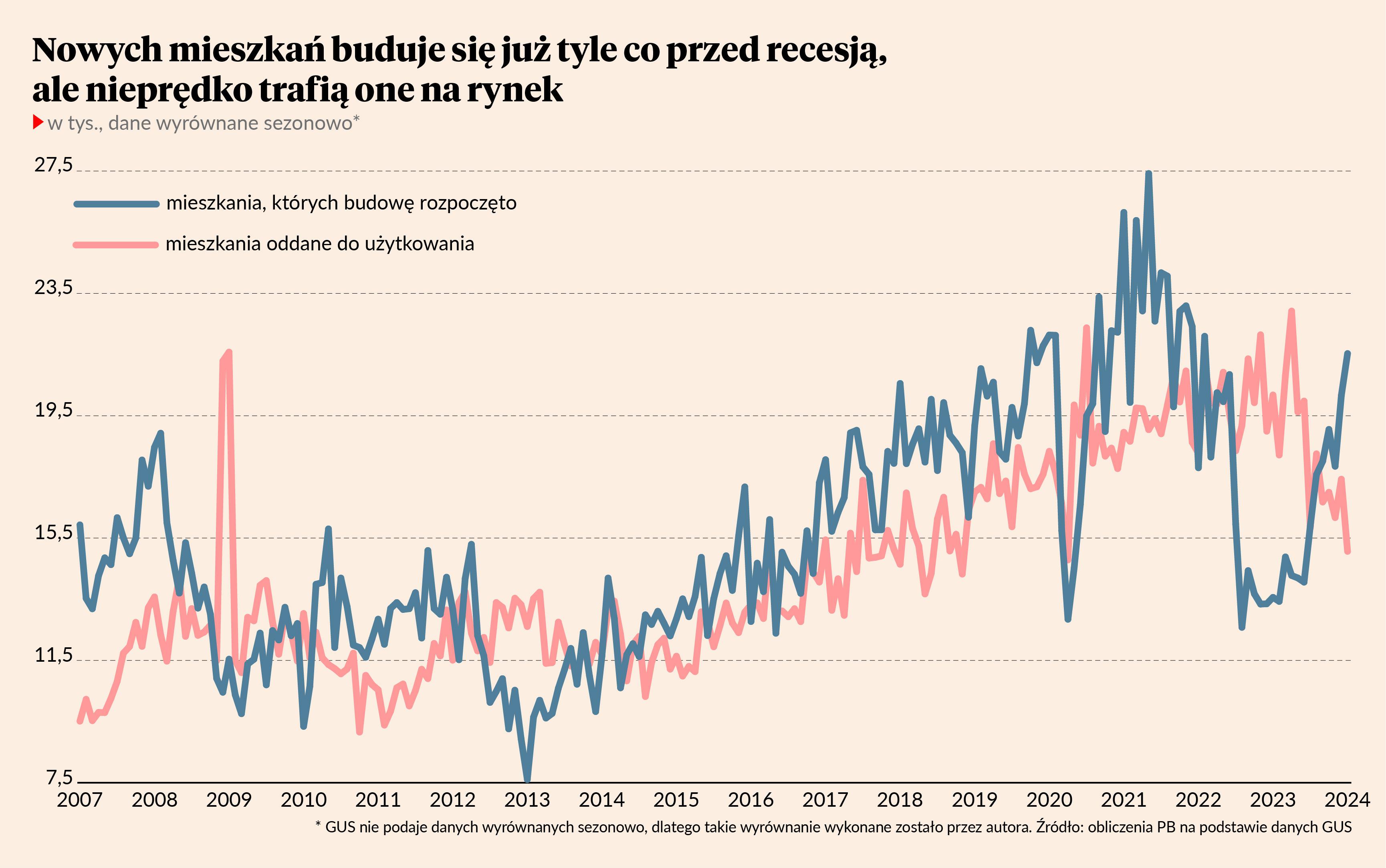

Aktywność w sektorze mieszkaniowym, mierzona liczbą nowych projektów, wróciła do okresu z 2021 r., czyli jeszcze sprzed największej fali podwyżek stóp procentowych. Liczba nowo budowanych mieszkań wyniosła w styczniu 15,7 tys., ale kiedy skorygujemy te dane GUS o efekty sezonowe, otrzymujemy wielkość 21,5 tys. Jak widać na wykresie, rynek wykonał iście U-kształtny zawrót. Powodem jest oczywiście znaczący wzrost popytu związany z programami wsparcia tanich kredytów mieszkaniowych przez rząd. Te programy właściwie zniwelowały efekty wysokich stóp procentowych, choć nie znamy jeszcze parametrów nowej ustawy, nad którą pracuje obecny rząd.

Mieszkania trafią do odbiorców dopiero za dwa-trzy lata. Liczba mieszkań oddawanych do użytkowania w styczniu sięgnęła najniższego poziomu od końca 2018 r. (pomijając zaburzone dane z kwietnia 2020). Nowa podaż mieszkań teraz dopiero odzwierciedla załamanie aktywności z 2022 roku. Dlatego ceny tak szybko rosną: mocny popyt spotyka niską podaż. Biorąc pod uwagę, że nowo budowane mieszkania są dość szybko wprowadzane do oferty, można oczekiwać, że w ciągu kilku miesięcy nastąpi odwrócenie tego trendu i stabilizacja cen ze względu na wyższą dostępność nowych nieruchomości. Niewykluczone, że stabilizacja cen nastąpi nawet szybciej, jeżeli nowy program rządowy okaże się mniej hojny od oczekiwań.

W środę poznaliśmy też dane o produkcji budowlano-montażowej w styczniu, czyli wartości prac wykonanych przez firmy budowlane (zatrudniające co najmniej 10 osób). Tutaj nastąpiło nieoczekiwane załamanie. Produkcja, liczona w cenach stałych, spadła o 6,1 proc. rok do roku, podczas gdy jeszcze w grudniu rosła o 14 proc. W naturalny sposób prowadzi to do pytania, czy przypadkiem nie obserwujemy załamania inwestycji wywołanego zakończeniem perspektywy finansowej UE na lata 2014-20, która pozwalała na wykorzystanie środków do końca 2023 r. Podobna sytuacja wystąpiła w 2016 r. i wtedy produkcja budowlana wpadła w głęboki dołek. Za taką interpretacją przemawiałby fakt, że najbardziej spadła w styczniu produkcja w dziedzinie właśnie infrastruktury.

Ale ten pesymistyczny scenariusz nie musi się spełnić i jest wiele argumentów przemawiających za tym, że w tym roku budowlanka nie zaliczy głębokiego dołka. Przede wszystkim, w styczniu wartość prac zawsze jest generalnie niska, a ich dynamika podatna na zaburzenia związane z pogodą. Dlatego nie można wyciągać daleko idących wniosków ze styczniowych danych. Ponadto spadek napływu funduszy europejskich w tym roku będzie nieporównanie mniejszy niż w 2016 r. Wtedy finansowanie inwestycji kapitałowych firm z tego źródła obniżyło się o 80 proc., a ogólna wielkość inwestycji spadła o 13 proc. Teraz szacunki NBP, prezentowane w Raporcie o inflacji, wskazują, że spadek wydatków finansowanych z UE nie powinien przekroczyć 5-10 proc. Co więcej, rosną szanse, że uruchomione będą środki na Krajowy Plan Odbudowy, które na dodatek będą musiały być szybko wydawane.

Czekajmy więc spokojnie na to, co pokażą dane za kolejne miesiące.