Media bombardują nas doniesieniami, które na pozór układają się w obraz jakiegoś globalnego kryzysu energetycznego. W Wielkiej Brytanii pojawiły się informacje o brakach paliw na stacjach, co miało być efektem braku kierowców cystern. Na Wyspach wybuchła panika – ludzie tankowali na zapas, co rzeczywiście skutkowało pojawieniem się niedoborów części paliw na niektórych stacjach.

Cała prawie Europa zmaga się z galopującymi cenami energii elektrycznej, której giełdowe notowania w Hiszpanii, Polsce, Francji czy Niemczech biją wieloletnie rekordy. Niedługo zwyżki te zostaną przerzucone na gospodarstwa domowe. Według Urzędu Regulacji Energetyki podwyżki cenników są nieuchronne. Pierwsza z inicjatywą wyszła Enea, wnioskując o podwyżkę rzędu 40 proc. W jej ślady wkrótce pójdą kolejne państwowe koncerny energetyczne. A to i tak lepiej niż w Chinach, gdzie na skutek utrzymania zaniżonych administracyjnych cen prądu w kilku prowincjach pojawiły się ograniczenia w poborze mocy. W Państwie Środka można już mówić o kryzysie energetycznym.

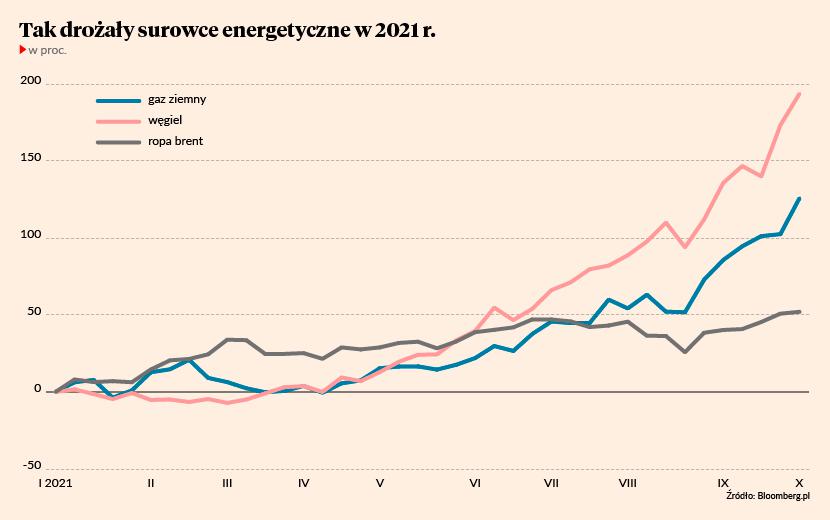

Bardzo mocno rosną też ceny gazu ziemnego. Kontrakty na „błękitne paliwo” w Zjednoczonym Królestwie są wyceniane na przeszło 200 pensów za milion btu (brytyjskich jednostek ciepła). To już prawie dwa razy więcej niż jeszcze miesiąc temu oraz przeszło pięciokrotnie więcej niż rok temu. Podobne tendencje widać na rynku gazu holenderskiego, który jest przeszło czterokrotnie droższy niż w kwietniu. Nie inaczej jest po drugiej stronie Atlantyku, gdzie kontrakty na gaz ziemny notowane są trzy razy wyżej niż jeszcze pół roku temu oraz najwyżej od siedmiu lat. Drożejący gaz w Wielkiej Brytanii już pociągnął za sobą bankructwo dwóch lokalnych dostawców, a kolejni mogą niedługo upaść. W Polsce taryfy gazowe dla odbiorców detalicznych od 1 października pójdą w górę już po raz trzeci w tym roku. Łączna podwyżka od początku roku wyniesie więc 27,5 proc.

Gdy popyt szaleje, ceny rosną

W górę idą notowania praktycznie wszystkich surowców energetycznych. Niedawno pisaliśmy o „atomowej hossie”, która przyciągnęła spekulantów na rynek uranu. Teraz tematem numer jeden są ceny ropy Brent, które po raz pierwszy od trzech lat zbliżyły się do 80 USD za baryłkę. A jeszcze w marcu widzieliśmy ceny rzędu 60 USD/bbl, a rok temu „czarne złoto” kosztowało ok. 40 USD/bbl. Według prognoz banku Goldman Sachs niedługo ceny mogą sięgnąć 90 USD. Zatem nasz strategiczny surowiec w rok podwoił cenę, napędzany przez połączenie szybko rosnącego zapotrzebowania z wciąż przykręconymi kurkami w krajach OPEC. Jak pisaliśmy jeszcze w lipcu, na rynku ropy od miesięcy utrzymuje się sytuacja, gdy zapotrzebowanie przewyższa bieżące dostawy, co prowadzi do redukcji zapasów i wywiera presję na wzrost cen.

To wszystko jest jednak elementem większej układanki, której analizę powinniśmy zacząć od początku… czyli od węgla. Pomimo antywęglowego wzmożenia forsowanego przez Unię Europejską światowa energetyka wciąż opiera się o ten surowiec. W czerwcu na łamach „Pulsu Biznesu” pisaliśmy o „azjatyckich korzeniach drogiego węgla”. Czyli o tym, jak motywowane polityczno-wizerunkowo chińskie embargo na australijski węgiel ograniczyło dostawy do Państwa Środka i globalnie przyczyniło się do wzrostu cen. Ceny węgla w Rotterdamie właśnie przekroczyły barierę 200 USD, zbliżając się do historycznych rekordów z 2008 r. (było to 224 USD). Węgiel w Europie jest już niemal trzykrotnie droższy niż był na początku roku. A tylko przez ostatnie pół roku podrożał o 183 proc.

To właśnie rosnące ceny węgla (w UE także drożejące prawa do emisji CO2) napędziły wzrost giełdowych cen energii elektrycznych. Producenci energii widząc coraz wyższe ceny węgla zaczęli przerzucać się na gaz ziemny, co spowodowało wystrzał notowań tego drugiego. A to z kolei dodatkowo podbiło notowania ropy naftowej, ponieważ w USA część odbiorców w zimie może ogrzewać się albo gazem, albo olejem opałowym. A my w efekcie oprócz wyższych rachunków za prąd, gaz i ogrzewanie możemy zobaczyć także benzynę po 6 zł/l.

Druga faza supercyklu

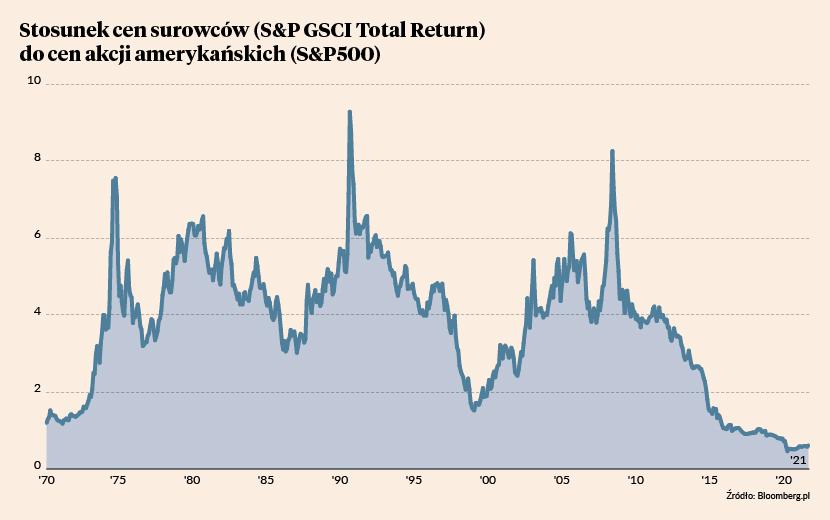

Patrząc na wszystko z większego dystansu widzimy jednak co innego. Od roku trwa ogólnoświatowy boom przemysłowy wykreowany falą pustego pieniądza zalewającego rynki finansowe w odpowiedzi na zeszłoroczne antycovidowe lockdowny. Pracujące na trzy zmiany fabryki potrzebują więcej prądu, co skutkuje zwiększonym popytem na surowce energetyczne. W moim przekonaniu jesteśmy właśnie świadkami kolejnej fazy surowcowego supercyklu, o którym pisaliśmy jeszcze w lutym.

Po trwającej blisko dekadę bessie rynki surowcowe rozpoczęły nową hossę, która teraz wchodzi w kolejną fazę. Przez ostatnie lata producenci zamykali nierentowne kopalnie, ograniczali inwestycje w nowe złoża i cięli budżety na eksplorację. Gdy więc w zdemolowany przez bessę rynek surowcowy uderzyła fala postcovidowego popytu, podaż nie była w stanie sprostać gwałtownie wyższemu zapotrzebowaniu. Ponadto trend ten jest wzmacniany przez decyzje inwestorów. Ci szukają ochrony przed nadciągającą inflacją w otoczeniu zerowych stóp procentowych, rozgrzanych do czerwoności rynków nieruchomości i bardzo wysokich wycen akcji na rynkach rozwiniętych. Coraz więcej inwestorów dostrzega, że surowce pozostały jedyną klasą aktywów, której nie objęła „drukowana hossa” drugiej dekady XXI wieku.

Inflacyjne zagrożenie

Jeśli teoria o przyspieszeniu rozpoczętego rok temu surowcowego supercyklu jest poprawna, to świat będzie miał spory kłopot. Rosnące surowce – a zwłaszcza energetyczne – generują potężną i szeroką presję inflacyjną. W takich warunkach bankierom centralnym coraz trudniej będzie utrzymać narrację o „przejściowym” charakterze inflacji, rzekomo uzasadniającym potrzebę prowadzenia polityki zerowych stóp procentowych i zmasowanego skupu obligacji.

Rosnące surowce – a zwłaszcza energetyczne – generują potężną i szeroką presję inflacyjną. W takich warunkach bankierom centralnym coraz trudniej będzie utrzymać narrację o „przejściowym” charakterze inflacji.

Równocześnie coraz silniejsza presja na wzrost kosztów już od kilku miesięcy jest regularnie przerzucana na konsumentów, co jest widoczne w przekraczającej 5 proc. inflacji CPI. Dalszy wzrost cen surowców jeszcze bardziej rozkręci inflacyjną spiralę, bo konsumenci-pracownicy już teraz domagają się wyższych płac w odpowiedzi na wzrost kosztów życia. A to droga prowadząca ku spowolnieniu wzrostu gospodarczego lub nawet recesji. Tak też sugerowałby prosty model cyklu koniunkturalnego, w myśl którego znaleźliśmy się w inflacyjnej fazie spowolnienia. Historycznie jest to najlepszy czas dla rynków surowcowych, co zresztą widać po zachowaniu cen surowców w ostatnich miesiącach.

Tyle tylko, że po okresie tak silnego surowcowego „grzania” zwykle nadchodzi ochłodzenie koniunktury, choć nie zawsze musi to być regularna recesja. Patrząc w średniej perspektywie (kilku miesięcy lub kwartałów) może ona zakończyć ten etap surowcowej hossy, ale raczej nie powinna przełamać supercyklu. A to by oznaczało, że powoli możemy odkurzać podręczniki z lat 70. XX wieku, gdy galopujące ceny surowców generowały zarówno wysoką inflację, jak i rachityczny wzrost gospodarczy skutkujący utrzymywaniem się podwyższonego bezrobocia.