„Wartość obligacji o ujemnych rentownościach sięgnęła 10 bln USD. To supernowa, która pewnego dnia eksploduje” – ostrzegał w ubiegłym tygodniu zarządzający funduszami obligacji Bill Gross. Postanowiliśmy sprawdzić, czy rzeczywiście rekordowo niskie koszty emisji długu, to zapowiedź katastrofy, czy wręcz przeciwnie – nadejścia lepszych czasów w globalnej gospodarce.

Rentowności obligacji amerykańskiego skarbu (będące jednocześnie punktem odniesienia dla rentowności na głównych głównych rynkach obligacji) systematycznie spadają już od trzech i pół dekady. W czerwcu zbliżyły się na mniej niż ćwierć punktu procentowego do historycznego minimum z 2012 r. Gdyby rentowności nagle zaczęły iść do góry, straty inwestorów byłyby tak wielkie, że światu groziłby kolejny kryzys finansowy, ostrzegał na początku miesiąca bank Goldman Sachs. Jednak sytuacja podobna do obecnej miała swój precedens w nie tak odległej historii i wówczas do żadnego kryzysu to nie doprowadziło.

Przez rynek obligacji amerykańskiego rządu hossa na miarę obecnej przetoczyła się w latach 1919-1945 r. Wówczas rentowności spadły poniżej 2 proc., czyli były symbolicznie tylko wyższe niż obecnie. Mimo to „supernowa” wcale nie eksplodowała. Wzrost rentowności od twardego dna do pułapu zaledwie 4 proc. potrwał aż 13 lat. W tym czasie amerykański PKB wzrósł o mało wprawdzie imponujące 28 proc., jednak towarzyszył temu powojenny boom w gospodarce globalnej oraz wzrost indeksu S&P500 o 218 proc. Wbrew ostrzeżeniom zmęczeni symbolicznymi rentownościami obligacji z rynków rozwiniętych globalni inwestorzy powinni zatem trzymać kciuki, by taki scenariusz powtórzył się i tym razem.

Zmiana tendencji w rentownościach na globalnych rynkach obligacji wciąż jest jednak odległa, studzi nadzieje analiza techniczna. Najdrobniejszych sygnałów zakończenia sięgających jeszcze lat 80. tendencji spadkowych nie wysyła ani wykres rentowności 10-latek amerykańskich, ani niemieckich. Te ostatnie we wtorek zeszły wręcz poniżej zera. Z technicznego punktu widzenia znalazły się na wsparciu w postaci dolnego ograniczenia kanału opisującego ich wykres od co najmniej 1989 r. To z jednej strony daje pole do odbicia w kierunku górnego ograniczenia kanału (obecnie leżącego na wysokości 2,4 proc.), z drugiej jednak sprawia, że nawet sięgnięcie takiego pułapu nie zagrozi obowiązywaniu trendu spadkowego w rentownościach.

Kanał spadkowy, widoczny na wykresie rentowności 10-letnich obligacji niemieckiego skarbu, sięgającym 1989 r. Źródło: Bloomberg.

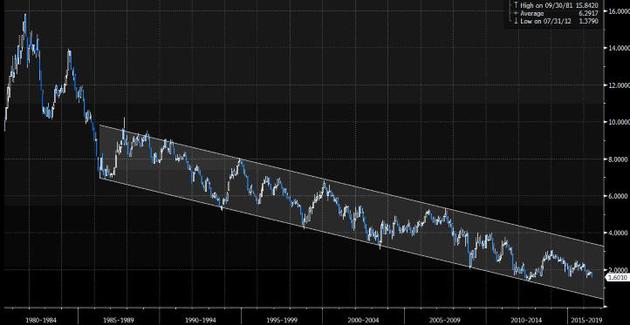

Podobnie, sytuacja przedstawia się na analogicznym wykresie dla papierów rządu amerykańskiego. Z jedną wszakże różnicą – w tym przypadku rentowności mają potencjał zniżek z obecnie notowanych 1,60 proc. do nawet 0,55 proc., jeśli miałoby dojść do ich spadku do dolnego ograniczenia kanału. Tymczasem od strony fundamentów na trwały wzrost rentowności nie pozwolą rozmiary długu w globalnej gospodarce (gdyby wzrost rentowności doprowadził do fali niewypłacalności, pogorszenie koniunktury gospodarczej niezwłocznie zepchnęłoby rentowności z powrotem w dół). Wydaje się, że w swoje katastroficzne wizje nie wierzy sam Bill Gross. Kiedy nieco ponad rok temu trafnie przewidział gwałtowny wzrost rentowności obligacji Niemiec, szybko okazało się, że na tej prognozie nie zarobił ani centa. Wszystko dlatego, że zarządzane przez niego fundusze pozycjonowały się na zupełnie inny scenariusz…

Kanał spadkowy, widoczny na wykresie rentowności 10-letnich obligacji amerykańskiego skarbu, sięgającym 1980 r. Źródło: Bloomberg.

2

2