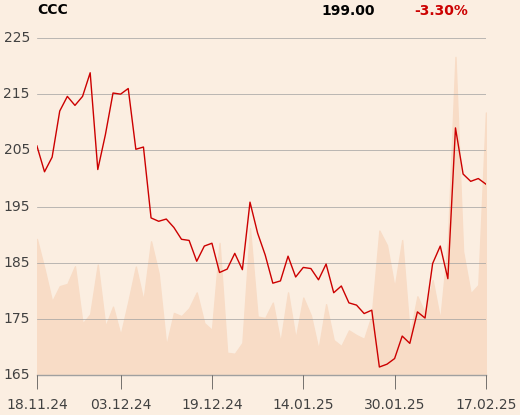

Po ogłoszeniu planów emisji do 10 mln nowych akcji CCC w celu wykupu inwestorów mniejszościowych w spółce Modivo na początku poniedziałkowej sesji kurs na GPW spadł o 8,9 proc. do około 182 zł za walor. W trakcie konferencji wynikowej, prowadzonej przez prezesa i głównego akcjonariusza spółki Dariusza Miłka, inwestorzy szybko jednak odzyskali zaufanie – już po 10:00 kurs zaczął odbijać, a w południe akcje CCC notowano na poziomie około 202 zł, z dziennym maksimum sięgającym prawie 207 zł. Obfitujący w emocje dzień giełdowy zakończył się dla spółki na niemal takim samym poziomie jak ubiegły tydzień.

Miliarderzy w akcjonariacie

Grupa CCC planuje pełną integrację Modivo z resztą biznesu. Zamierza wykupić pakiety akcji należące do akcjonariuszy mniejszościowych, w tym od powiązanego z Rafałem Brzoską wehikułu A&R Investments, Embudu 2 kontrolowanego przez Zygmunta Solorza, MKK3 Marcina Grzymkowskiego (twórcy eObuwia i Modivo) oraz Orion 47 byłego prezesa spółki Damiana Zapłaty.

Łącznie chodzi o 22,81 proc. kapitału Modivo. Transakcja będzie sfinansowana z emisji akcji przez CCC, a także częściowo z emisji warrantów subskrypcyjnych dla mniejszościowych udziałowców Modivo.

Z emisji akcji CCC planuje pozyskać 1,36 mld zł. Dużą część - pakiet wart 500 mln zł - zamierza objąć za pośrednictwem spółki Ultro Dariusz Miłek, tak by utrzymać lub zwiększyć udział w akcjonariacie.

Przypomnijmy, że CCC było w dołku, kiedy kontrolowany przez Zygmunta Solorza Cyfrowy Polsat oraz maltański wehikuł Rafała Brzoski wyłożyły po 500 mln zł na 10-procentowe pakiety spółki, wtedy jeszcze działającej pod marką eObuwie. Jej wartość wyceniano wtedy na 5 mld zł. Plan zakładał potrojenie tej kwoty przed planowanym debiutem giełdowym w 2022 lub 2023 r.

Modivo przyciągnęło także globalny kapitał – SoftBank, największy fundusz technologiczny świata, objął obligacje zamienne na akcje za 500 mln zł przy wycenie 6 mld zł. Do IPO jednak nie doszło. Cyfrowy Polsat, traktujący inwestycję jako krótkoterminowy projekt finansowy, odsprzedał swój pakiet we wrześniu 2022 r. spółce Embud 2 kontrolowanej (poprzez Elektrim) również przez Zygmunta Solorza. Teraz zarówno on, jak i Rafał Brzoska mają otrzymać po 615 mln zł w gotówce oraz warranty zamienne na akcje.

Do obu miliarderów ma trafić łącznie 2,5 mln warrantów po 20 zł sztukę (czyli po 25 mln zł za pakiet), zapadających w połowie przyszłego roku. Zostaną skonwertowane na pakiety akcji CCC, jeśli średni kurs będzie wyższy o co najmniej 50 proc. od ceny emisyjnej, czyli wyniesie minimum 30 zł. Uwzględniając kapitał w obrocie giełdowym i planowane emisje, do Rafała Brzoski i Zygmunta Solorza w takim scenariuszu trafią akcje stanowiące po 1,77 proc. kapitału CCC, których teoretyczna wartość rynkowa to obecnie 250 mln zł.

– Inwestorzy mogli spekulować na temat potencjalnego wykupu udziałów mniejszościowych Modivo, a kluczowym elementem pozostaje teraz poziom ceny nowej emisji akcji. Dodatkowa emisja warrantów subskrypcyjnych dla akcjonariuszy Modivo może nie spodobać się inwestorom. Niemniej jednak perspektywy wyników CCC są dobre – ocenia Piotr Bogusz, analityk Erste Securities.

- Kwestia inwestorów mniejszościowych w Modivo musiała zostać rozwiązana prędzej czy później, a kluczowe wydaje się to, że założyciel CCC Dariusz Miłek chce utrzymać lub zwiększyć zaangażowanie w spółkę - uważa Sylwia Jaśkiewicz, analityczka DM BOŚ.

Większa emisja niewykluczona

Emisja obejmie do 10 mln akcji, jednak jej ostateczna skala będzie zależała od wyników procesu book buildingu. Cena emisyjna będzie ustalona na podstawie zainteresowania inwestorów, a pozyskane środki mają przede wszystkim sfinansować wykup udziałów w Modivo.

– Emitujemy do 10 milionów sztuk, natomiast będziemy kroić tę ostateczną wielkość emisji do tego, co jest potrzebne – tłumaczy Karol Półtorak, wiceprezes CCC.

Spółka nie wyklucza jednak emisji dodatkowego 1 mln akcji, jeśli popyt ze strony inwestorów będzie duży. Te środki miałyby wtedy wesprzeć rozwój HalfPrice.

– Jeżeli będzie istotny nadpopyt, to jesteśmy gotowi wyemitować dodatkowe akcje i przyspieszyć ekspansję HalfPrice. Priorytetem jest jednak domknięcie transakcji wykupu Modivo – podkreśla Karol Półtorak.

Zaznacza jednocześnie, że całkowita liczba akcji w emisji nie przekroczy 10 mln, nawet z dodatkową pulą.

Kolejnym krokiem w strategii CCC na 2025 r. jest wspólny klub lojalnościowy dla wszystkich marek grupy. Ma on pomóc w dalszym zwiększaniu sprzedaży, budowaniu długoterminowych relacji z klientami, ale też optymalizacji kosztów.

Mimo intensywnych inwestycji, spółka nie zamierza rezygnować z dzielenia się zyskami. CCC zapowiada, że dywidenda za 2025 r. wyniesie co najmniej 25 proc. zysku netto.

Licencje dźwignią rentowności

Dariusz Miłek podkreśla, że przejęcie pełnej kontroli nad Modivo jest niezbędne dla dalszej integracji operacyjnej. Chodzi nie tylko o koszty, procesy i zarządzanie zasobami, ale także o pełny dostęp wszystkich marek grupy do wspólnej bazy klientów.

– Modivo będzie świadczyć usługi dla całej grupy. Będzie robić e-commerce, logistykę, zdjęcia, call center, transport – zapowiada Dariusz Miłek.

Szef CCC wskazuje również, że jednym z kluczowych celów spółki na 2025 r. jest zwiększenie udziału marek licencyjnych i własnych. Liczy, że model licencyjny pozwoli poprawić rentowność wszystkich szyldów. Największe zmiany zajdą w Modivo, gdzie obecnie marki licencyjne odpowiadają za zaledwie 2 proc. sprzedaży, a marki własne za 6 proc. W 2027 r. ma to być odpowiednio 40 i 10 proc. Towarzyszyć temu ma poprawa marży – do 60 proc. dla marek licencyjnych i 55 proc. dla własnych.

Rentowność Grupy Modivo ma też poprawić rozwój sieci eObuwie w modelu omnichannelowym. Koncept punktów stacjonarnych zostanie odświeżony – tablety do wyboru produktów znikną, a na ich miejsce wrócą tradycyjne półki z butami. Sieć rezygnuje też z obecnych w części lokalizacji stref odzieżowych Modivo, stawiając na klarowny format sprzedaży.

Na koniec 2024 r. sieć eObuwie miała 49 sklepów, dziś działają 52, ale do 2030 r. ich liczba ma sięgnąć 400. Pomóc ma w tym ekspansja na mniejsze rynki.

– Wejdziemy mocno w mniejsze miejscowości. Każda w Polsce powyżej 60-70 tys. mieszkańców będzie miała taki sklep – zapowiada Dariusz Miłek.

Według jego planu eObuwie osiągnie w 2027 r. 1 mld zł przychodów, a w 2030 r. 2 mld zł. Średnia powierzchnia lokalu wyniesie 450 m kw. Asortyment? 60 proc. butów, 30 proc. torebek i 10 proc. akcesoriów. W jednym sklepie będzie można znaleźć ofertę około 60 znanych marek.

Grupa CCC potwierdziła wcześniejsze prognozy finansowe na 2025 r., które zaprezentowała już po wynikach za trzeci kwartał. Podtrzymanie celu 12 mld zł sprzedaży i 20 proc. marży EBITDA można odbierać pozytywnie, zwłaszcza że jego realizacja oznaczałaby wynik o 10-15 proc. powyżej aktualnych oczekiwań rynkowych.

Zaskoczeniem może być jednak decyzja o emisji akcji w celu wykupu akcjonariuszy mniejszościowych Modivo. W grudniowej strategii mBanku na rynek akcji wskazywałem na ryzyko takiego scenariusza, ale wydawało się, że jego prawdopodobieństwo zmalało po publikacji wstępnych wyników za czwarty kwartał. CCC pokazało wtedy istotną poprawę wskaźników zadłużenia – dług netto do EBITDA, liczony według standardu MSR 17, spadł poniżej 2x, co sugerowało, że spółka mogłaby sfinansować wykup długiem bez konieczności emisji kapitału.

Tym bardziej zaskakuje, że spółka zdecydowała się na ten krok jednocześnie planując wypłatę dywidendy już w 2026 r. Emisja akcji i dzielenie się zyskami to nietypowe połączenie, które może budzić pytania wśród inwestorów.

Jeśli chodzi o zmiany w koncepcie sklepów eObuwie, to nie jest to duża niespodzianka. Od kilku kwartałów zarząd sygnalizował, że model sprzedaży bez wystawionych butów nie spełnia oczekiwań klientów, dlatego naturalnym krokiem jest powrót do bardziej tradycyjnego formatu, w którym produkty są widoczne na półkach.