Jest taki kraj, który od lat utrzymuje gigantyczne podwójne deficyty (fiskalny i handlowy), na potęgę drukuje nowe pieniądze i trapiony jest coraz ostrzejszymi problemami wewnętrznymi. A mimo to jego waluta utrzymuje status waluty rezerwowej i zyskuje na wartości przy każdym poważniejszym kryzysie. Mowa tu oczywiście o Stanach Zjednoczonych i dolarze amerykańskim.

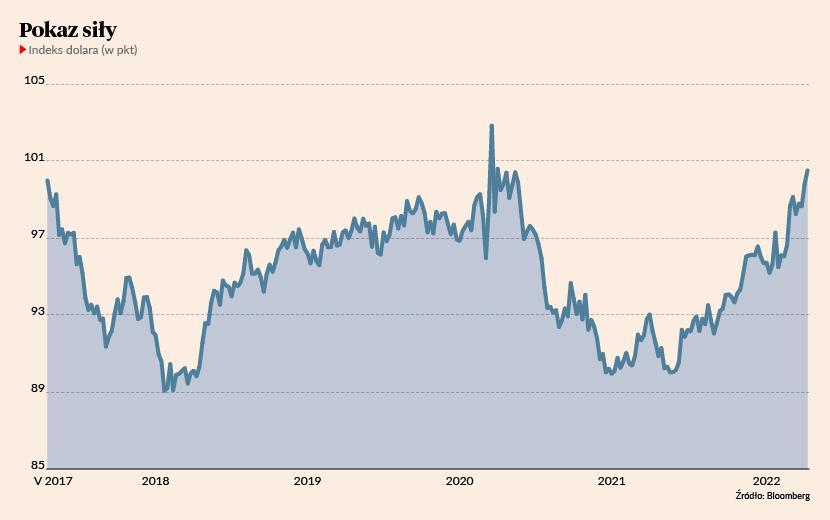

Wydarzenia ostatnich miesięcy sugerują, że nadzwyczajny status dolara – przynajmniej w średnim terminie – pozostaje niezagrożony. Od początku 2022 r. indeks dolara urósł o prawie 5,5 proc. po tym, jak w roku ubiegłym zyskał 6,3 proc. W rezultacie wskaźnik mierzący siłę „zielonego” względem sześciu najważniejszych walut wymienialnych (czyli euro, jena, funta szterlinga, dolar kanadyjskiego, korony szwedzkiej i franka szwajcarskiego) znalazł się na najwyższym poziomie od prawie dwóch lat, ponownie meldując się powyżej poziomu 100 pkt.

Może i trend aprecjacji dolara nie jest nowy (bo trwa od czerwca 2021 r.), ale jego siła i trwałość wciąż budzi zaskoczenie, o czym świadczą choćby regularnie niesprawdzające się prognozy zakładające osłabienie amerykańskiej waluty. Średniookresową siłę dolara widać na parze EUR/USD, która notowana jest na najniższych poziomach od dwóch lat. Jeśli euro będzie traciło w dotychczasowym tempie, to jeszcze w tym roku kurs EUR/USD zejdzie do parytetu 1 do 1. Na razie to scenariusz wysoce abstrakcyjny, ale już test wieloletnich minimów z lat 2015-17 (strefa 1,03-1,05) jest jak najbardziej możliwy. Siłę dolara jeszcze lepiej widać na parze z jenem japońskim. Waluta z Kraju Kwitnącej Wiśni względem dolara jest obecnie najsłabsza od prawie 20 lat.

Może i trend aprecjacji dolara nie jest nowy (bo trwa od czerwca 2021 r.), ale jego siła i trwałość wciąż budzi zaskoczenie, o czym świadczą choćby regularnie niesprawdzające się prognozy zakładające osłabienie amerykańskiej waluty.

Bolesnego pokazu siły „zielonego” od wielu miesięcy doświadczamy także na polskim rynku, gdzie kurs USD/PLN ponownie dotarł do poziomu 4,30 zł. Co prawda to i tak znacznie lepiej niż podczas apogeum kryzysu ukraińskiego, gdy dolar kosztował nawet 4,60 zł, ale wciąż mamy do czynienia z poziomem niespotykanym przez poprzednie 20 lat.

EBC oddał mecz walkowerem

Analitycy są dość zgodni w ocenie przyczyn takiego stanu rzeczy. Najnowsza fala aprecjacji dolara nabrała tempa jesienią 2021 r., gdy kierownictwo Rezerwy Federalnej zaczęło zmieniać swoje nastawienie względem inflacji i polityki pieniężnej. Przewodniczący Fedu Jerome Powell przyznał się do błędu i porzucił nieprawdziwą narrację o rzekomo „przejściowym” charakterze inflacji. Fed – choć mocno spóźniony – to wreszcie zdecydował się porzucać skrajnie ekspansywną politykę. Najpierw ograniczył, a w marcu wygasił program skupu obligacji (QE) oraz dokonał pierwszej (raczej symbolicznej) podwyżki stóp procentowych.

Ważniejsze od tych decyzji są jednak oczekiwania na to, co bank centralny USA jeszcze zrobi. Rynek jest przekonany, że na majowym posiedzeniu Federalnego Komitetu Otwartego Rynku zapadnie decyzja o podwyżce stóp procentowych już nie o 25 pkt baz., lecz o 50 pkt baz. W cenach są uwzględnione podwyżki stopy funduszy federalnych do 2,50-3,00 proc. do końca roku. Jeśli te przewidywania się potwierdzą, będzie to najostrzejszy cykl zacieśnienia polityki monetarnej w USA od niemal trzech dekad.

- Sądzimy, że stopa funduszy federalnych prawdopodobnie wzrośnie do 3 proc. w I kwartale przyszłego roku. Ale Fed może zacząć obniżać stopy już w ostatnim kwartale 2023 roku – uważa Chris Turner, szef analiz rynkowych w ING.

Tymczasem po drugiej stronie Atlantyku Europejski Bank Centralny nic sobie nie robi z rekordowo wysokiej inflacji w strefie euro. Choć siła nabywcza euro spada w tempie 7,5 proc. rocznie, EBC nadal na potęgę drukuje pieniądze w ramach programu skupu aktywów oraz utrzymuje stopy procentowe w pobliżu zera. Co więcej, kwietniowy komunikat EBC sugeruje, że taka polityka będzie kontynuowana także w kolejnych miesiącach.

Ta „strusia” polityka EBC coraz jaskrawiej kontrastuje z „jastrzębim” nastawieniem Rezerwy Federalnej, co widać także na rynku długu. Podczas gdy dwuletnie obligacje rządu RFN notowane są przy praktycznie zerowej rentowności, to ich amerykańskie odpowiedniki oferują ponad 2,5 proc. Różnica jest więc niebagatelna i kapitał przepływa do Ameryki i dolarowych aktywów wzmacniając amerykańską walutę kosztem europejskiej.

Polska nie lubi mocnego dolara

Silny dolar ma generalnie negatywny wpływ na tzw. kraje wschodzące (ang. emerging markets). Po pierwsze, jest przejawem powrotu kapitału z powrotem do USA, co uderza w wyceny akcji, obligacji i walut w krajach rozwijających się. To zwiększa presję inflacyjną w tych gospodarkach i prowadzi do wyższych stóp procentowych na krótką metę tłumiących wzrost PKB. Po drugie, wiele krajów rozwijających się jest mocno zadłużona (zarówno sektor prywatny, jak i publiczny) w amerykańskiej walucie. Dla nich wzrost kursu dolara oznacza wyższe koszty obsługi zagranicznego zadłużenia.

Akurat ten problem Polski dotyczy w niewielkim stopniu, ale i tak mocny dolar nie jest nam w smak. Choćby dlatego, że aprecjacja dolara sprawia, że polski złoty traci nawet wobec i tak bardzo słabego euro. Mamy więc coraz słabszą walutę napędzającą presję inflacyjną i skutkującą koniecznością silnych podwyżek stóp procentowych. Ponadto spora część polskiego importu rozliczana jest w dolarze. Dotyczy to zwłaszcza ropy naftowej czy gazu ziemnego. Natomiast zdecydowana większość eksportu opłacana jest w euro. Choćby z tego powodu dla nas lepiej byłoby, gdyby kurs EUR/USD szedł w górę, a nie w dół.

Warto jednak pamiętać, że każdy trend kiedyś się skończy. W kwietniowej ankiecie Reutersa niemal dwie trzecie ankietowanych analityków walutowych oczekiwało, że dolarowa hossa zakończy się najpóźniej za pół roku. Natomiast prognozy dla kursu EUR/USD zakładają, że za 12 miesięcy znajdzie się on na poziomie 1,14 dolara za euro, a więc o 5,6 proc. wyższym niż obecnie.