Giełdowa kapitalizacja CCC (ok. 4,4 mld zł) jest o mniej więcej połowę większa niż trzy miesiące temu, a podczas piątkowej sesji, 9 lutego, wyraźnie się umocniła – cena akcji wzrosła o 8 proc. Rynek optymistycznie zareagował na szacunkowe wyniki za IV kw. roku obrotowego 2022/23 (luty-styczeń) oraz tegoroczne plany.

Modivo ciągnie w dół CCC

Kwartalne przychody modowej grupy (po raz pierwszy w historii przekroczyły 2,5 mld zł) były zbliżone do zeszłorocznych oraz konsensu prognoz analityków według PAP. Wynik EBITDA urósł natomiast dwuipółkrotnie do 243 mln zł, a 50 mln zł straty operacyjnej zamieniło się w 97 mln zł zysku. Pierwszy z tych wskaźników pobił oczekiwania ekspertów o 8 proc., a drugi aż o 42 proc.

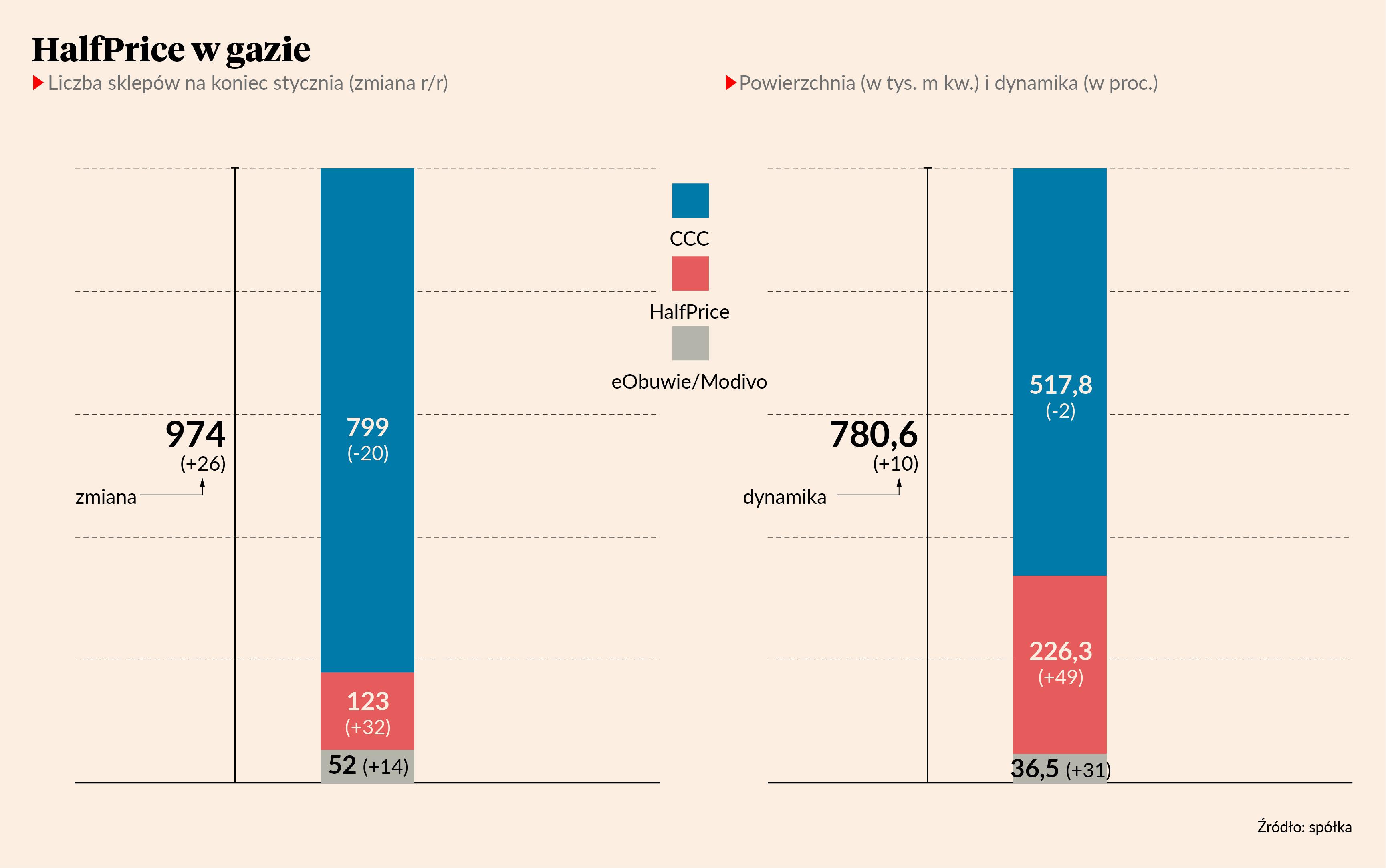

Na plus wyróżniły się segmenty CCC i HalfPrice. Pierwszy z nich podniósł marżę EBITDA z 7 do 20,3 proc., a brutto z 47,3 do 55,5 proc. przy utrzymaniu ponad 1 mld zł przychodów. Natomiast drugi zwiększył sprzedaż o połowę, do 438 mln zł, a marżę odpowiednio z 11,4 do 19,2 proc. oraz z 43,4 do 49,6 proc. Wyniki całej grupy w dół pociągnęły szyldy eObuwia i Modivo (działających w ramach grupy Modivo kontrolowanej przez CCC) – sprzedaż spadła o 7 proc. do 1 mld zł, a strata się pogłębiła na poziomie operacyjnym do 83 mln zł, a EBITDA do 54 mln zł.

– W segmencie CCC poprawiliśmy marżę brutto aż o 8 pkt proc. i nie powiedzieliśmy ostatniego słowa, a rentowność EBITDA powyżej 20 proc. to poziom adekwatny do liderów rynku detalicznego. Podobnie jest w HalfPrice’ie, który dynamicznie rośnie dzięki rozbudowie sieci sklepów i 17-procentowej dynamice LFL [sprzedaży porównywalnej – red.] powyżej oczekiwanych 10-11 proc. Natomiast w grupie Modivo zrealizowaliśmy cel zejścia z poziomem zapasów poniżej 1 mld zł (udział bieżącej kolekcji wzrósł z 67 do 84 proc.) i wierzymy, że już od obecnego kwartału wyniki będą coraz lepsze – komentuje Łukasz Stelmach, dyrektor finansowy CCC.

Poniżej celu i ambicji

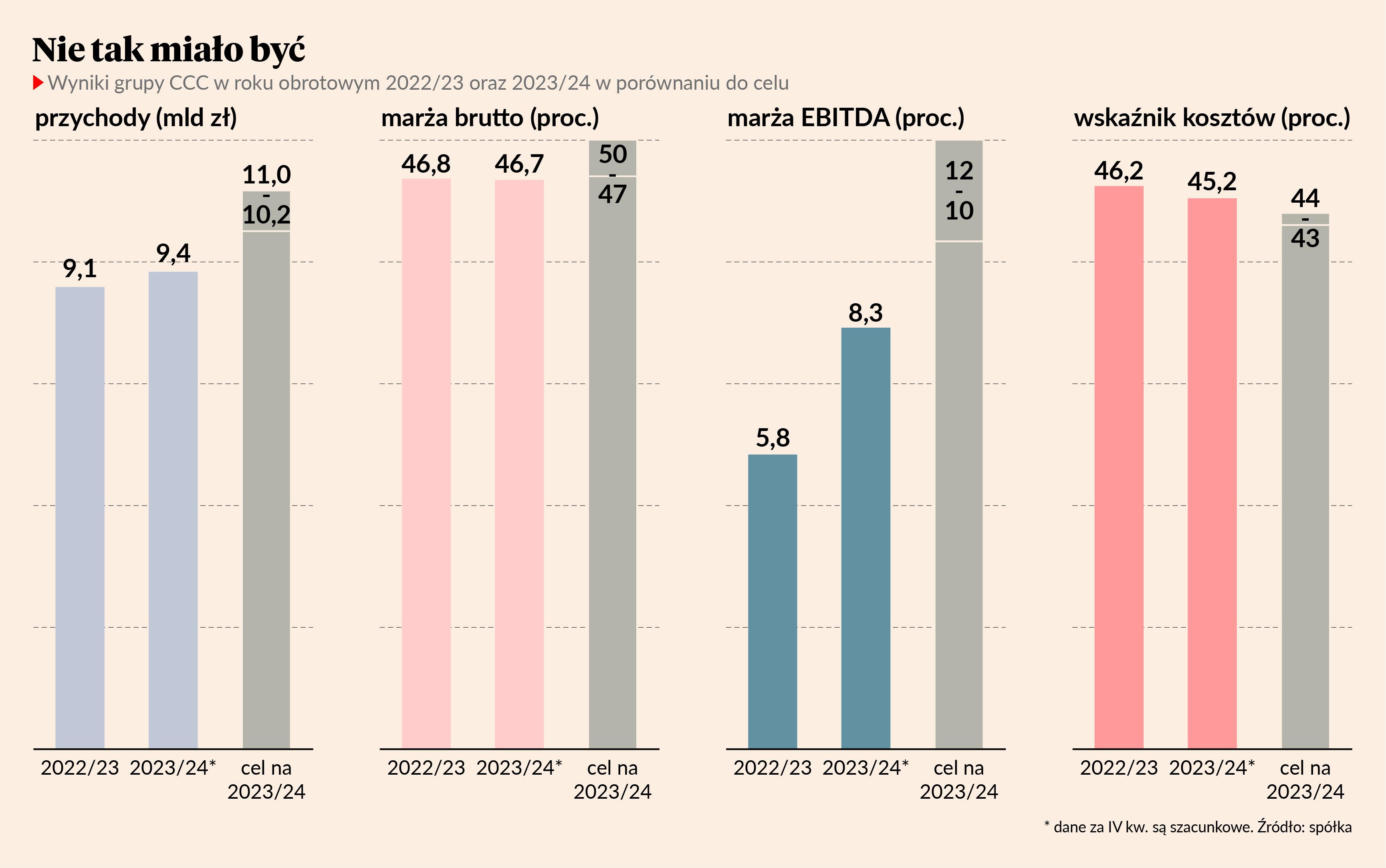

Duże zmiany związane m.in. ze zmniejszeniem zapasów i oferty ruszyły na dobre dopiero w drugim półroczu, po powrocie w maju na stanowisko prezesa Dariusza Miłka, założyciela CCC. Całorocznych wyników nie udało się już uratować - okazały się dalekie od postawionych przez spółkę celów. Przychody wzrosły z 9,1 do 9,4 mld zł przychodów, zamiast co najmniej 10,2 mld zł, a marża EBITDA z 5,8 do 8,3 proc. zamiast 10-12 proc. W listopadzie CCC ścięło oczekiwania do blisko 10 mld zł sprzedaży i ponad 800 mln zł wyniku EBITDA (skończyło się na 784 mln zł), ale i te cele okazały się zbyt ambitne.

– Konsumenckie wskaźniki wyprzedzające wciąż są znacznie powyżej bieżących, co oznacza, że radykalna poprawa nastrojów przed nami, a konsumpcję będzie wspierać wzrost transferów socjalnych. Tegoroczne cele przedstawimy przy okazji publikacji raportu rocznego, niemniej mierzymy znacznie wyżej niż 10-12 proc. marży EBITDA – mówi Łukasz Stelmach.

– Wśród naszych tegorocznych priorytetów jest dwucyfrowy wzrost sprzedaży, niemniej kluczowa jest poprawa rentowności brutto i EBITDA w każdej linii biznesowej. Wykonaliśmy już dużo pracy w zakresie poprawy efektywności, a zajrzeliśmy tylko pod duże kamienie – będziemy zaglądać pod kolejne, szukając nowych możliwości. Rozpoczęliśmy też proces refinansowania i z dużym optymizmem liczymy na obniżenie kosztów – dodaje Dariusz Miłek, prezes i główny (39 proc. głosów) akcjonariusz CCC.

Mniejsze promocje, wyższa marża

Założyciel obuwniczego giganta z GPW zapewnia, że tak dobrego przygotowania pod względem kolekcji jak teraz nie było w poprzednich sezonach. Przekonuje, że to efekt wdrożenia unikatowego modelu biznesowego opartego na połączeniu segmentów skupionych na sprzedaży w tzw. pierwszej cenie oraz „wyprzedażowego” w postaci HalfPrice’a, który konkuruje z siecią TK Maxx.

– Do tej pory CCC i Modivo działały w kanale off-price, ale koniec z tym. Rabaty na poziomie 20-30 proc. są dla nas maksymalne, w razie potrzeby wyższych przecen towar będziemy przekierowywać do HalfPrice’a z pomocą marek, by nie tracić rentowności. Marża brutto w grupie Modivo ma w tym roku wyraźnie przekraczać 40 proc. [w minionym kwartale wyniosła 36,1 proc. – red.] – wyjaśnia Dariusz Miłek.

Nie pozwolę na współpracę z jakąkolwiek marką, przez którą nie zarabiamy dostatecznie dużo. A chcemy zarabiać dużo, jesteśmy w trakcie ustawiania satysfakcjonujących progów marży.

Jego zdaniem sprzedawanie towaru na dużych przecenach nie jest konkurowaniem, tylko paleniem pieniędzy. CCC ma walczyć o klienta m.in. jakością oferty oraz w pełni omnikanałowym doświadczeniem, łączącym zalety sprzedaży stacjonarnej i internetowej. Zamierza też położyć większy nacisk na współpracę z markami w ramach licencji, dzięki którym uzyskuje nawet wyższą marżę brutto niż w przypadku własnych brandów.

W segmencie CCC grupa historycznie uzyskiwała ok. 30 proc. marży brutto na markach trzecich, a 50-55 proc. na własnych, tymczasem w ubiegłym kwartale uwzględniającym wyprzedażowy styczeń przekroczyła łącznie 55 proc. To oznacza, że firma musiała zacząć coś robić inaczej, bo wróciła do lat świetności sprzed 2019 r. HalfPrice, choć wciąż jest w fazie start-upu, osiąga zaskakująco mocną rentowność. Do poprawy została grupa Modivo i jeśli wierzyć deklaracjom zarządu, to wkrótce także ona powinna pokazać bardzo mocne wyniki. Zatowarowanie nowymi produktami na poziomie 84 proc. to dobry wskaźnik.

Zobaczymy w kwietniu, jakie cele na ten rok przedstawi CCC, choć trzeba podkreślić, że nie ma dobrej historii w trafianiu prognoz. Na pewno będą mu sprzyjały wielomilionowe transfery socjalne i podwyżki płacy minimalnej.

Wśród kluczowych wydarzeń w 2023 r. CCC wymienia dokonanie „kluczowych zmian we władzach grupy”. A było ich kilka. W styczniu rada nadzorcza odwołała z funkcji wiceprezesa odpowiedzialnego za finanse Kryspina Derejczyka. W maju na fotel prezesa wrócił po latach Dariusz Miłek, a Marcin Czyczerski objął kierownictwo w grupie Modivo, zastępując odwołanego Damiana Zapłatę. Natomiast w czerwcu zrezygnował z powodów osobistych Adam Holewa – wiceprezes CCC kierujący HalfPricem. Najmłodszy szyld modowej grupy rozwija się teraz pod okiem jej szefa.

– Gdyby było dobrze, to do zmian by nie doszło. Jako założyciel, prezes i główny akcjonariusz biorę pełną odpowiedzialność za swoje czyny – za rok będzie można ocenić, czy były właściwe. Sądzę, że organizacja jest teraz lżejsza i skupiona na realizacji celu, bez indywidualnych prób wykazania się. Angażuję się na 120 proc. i jestem wszędzie – kieruję znów firmą od maja i jest trochę lepiej – mówi Dariusz Miłek.