Trendy w kosztach i popycie zaczęły sprzyjać modowym detalistom, ale zdaniem analityków tylko z polskich spółek publicznych LPP wykorzystuje to w pełni. Tymczasem notowane na GPW CCC przy każdej okazji podkreśla, że w tym roku wprowadza zmiany, które mają przynieść pełnię korzyści dopiero w 2024 r. Okazuje się, że rok obrotowy 2023/24 (luty-styczeń) wypadnie przynajmniej w części aspektów gorzej, niż zakładało.

Nie będzie tak dobrze…

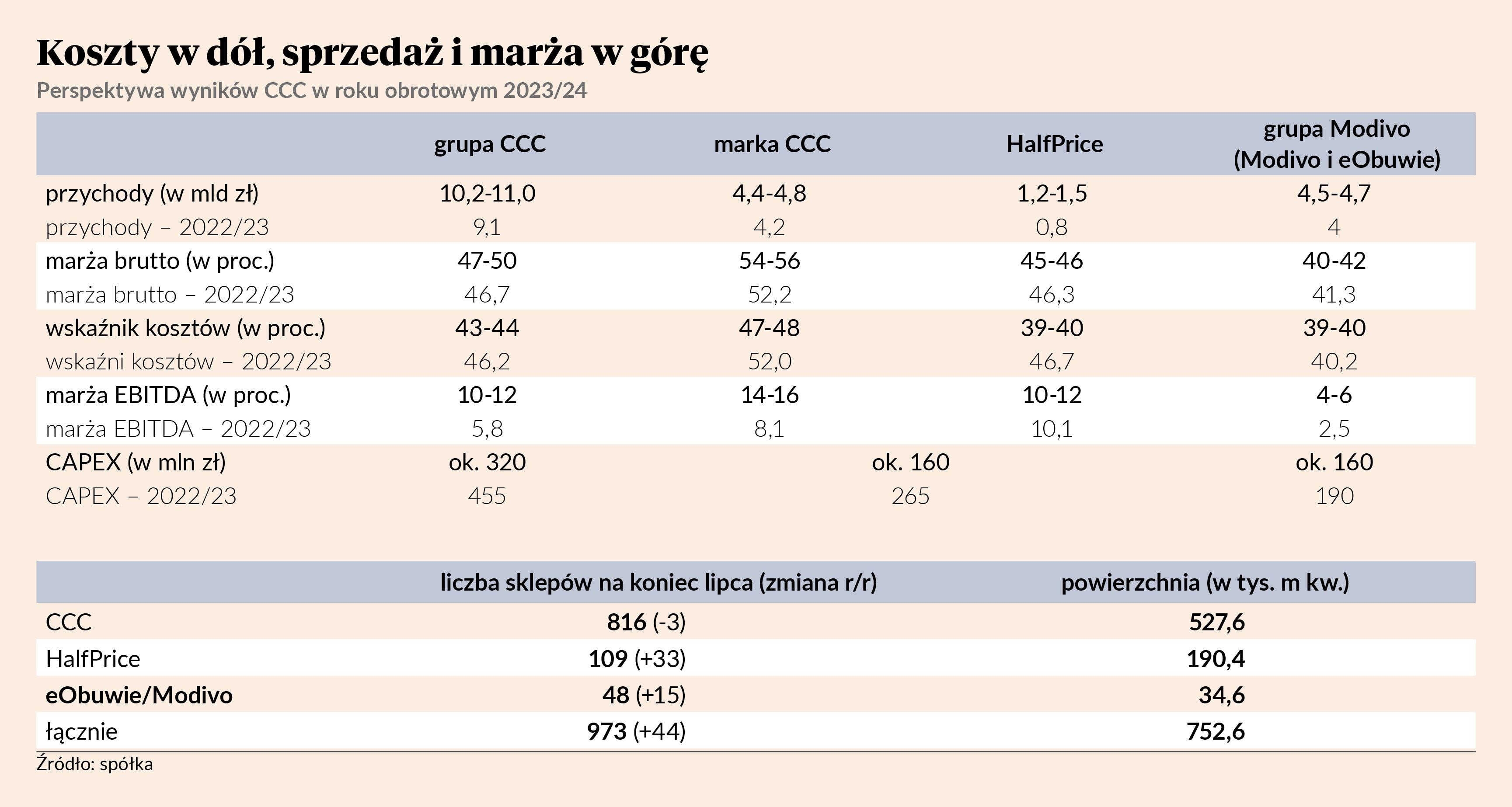

Inwestycje idą zgodnie z planem we wszystkich formatach, w bieżącym roku mają wynieść łącznie ok. 320 mln zł. Cel przychodowy przyjęty na początku roku (wzrost z 9,1 do 10,2-11 mld zł) też jest w zasięgu ręki – w grupie Modivo (Modivo i eObuwie) może się nie udać, ale szyldy CCC i HalfPrice mają to nadrobić.

Choć wskaźnik kosztów ma pozostać w ryzach, to schody zaczynają się w przypadku marży brutto (cel to 47-50 proc.) oraz EBITDA (cel 10-12 proc. wobec 5,8 proc. rok wcześniej). W najbardziej pesymistycznym scenariuszu zysk EBITDA miał wynieść 1,02 mld zł, a w optymistycznym 1,32 mld zł. Prawdopodobnie sporo jednak zabraknie nawet do dolnego pułapu.

– Jesteśmy w trakcie kluczowego czwartego kwartału i do końca walczymy o całoroczny wynik. Dokładne założenia całoroczne będziemy w stanie przedstawić po listopadowym szczycie sprzedaży, ale pewien obraz już się wyłania. Trudno o jednoznaczną ocenę, bo sytuacja w poszczególnych liniach biznesowych jest różna. Powinniśmy zbliżyć się do 10 mld zł przychodów, a rynkowy konsens powyżej 800 mln zł EBITDA uznajemy za racjonalny. Głównym czynnikiem wpływającym na rentowność jest czyszczenie grupy Modivo z nadmiernych zapasów. Wymagało to większych kosztów, niż mogliśmy sobie pierwotnie wyobrazić w związku z obniżaniem marży w wyniku akcji promocyjnych i wzrostu wydatków na marketing – komentuje Karol Półtorak, wiceprezes CCC.

Rynek nie zareagował na te doniesienia z obawami, wręcz przeciwnie. Już krótko po starcie czwartkowej sesji, przed którą spółka przedstawiła szacunkowe wyniki za III kw. (sierpień-październik), kurs podniósł się z ok. 40 do 42 zł, a po konferencji zbliżył się nawet do 48 zł (poziomu z pierwszych dni września), co oznaczało wzrost o prawie 8 proc. Kapitalizacja wynosi ok. 3 mld zł.

…ale wciąż jest pole do poprawy

CCC już na początku października obserwowało odbicie sprzedaży, a jego kontynuacja miała istotne znaczenie dla kwartalnego wyniku. Utrzymało ono przychody na poziomie 2,4 mld zł – powierzchnia sklepów wzrosła r/r o 11 proc. – a marża brutto zwiększyła się z 48 do 48,2 proc. Wraz z m.in. spadkiem kosztów sprzedaży i administracji o 1,9 pkt proc., przełożyło się to na wzrost zysku operacyjnego o 150 proc. do 60 mln zł, a skorygowanego wyniku EBITDA o 30 proc. do 248 mln zł.

Tyle wyniósł w III kw. udział sprzedaży internetowej w CCC…

…a tyle udział łącznych przychodów uzyskanych w Polsce.

– Odnotowaliśmy stabilny poziom przychodów mimo skrajnych anomalii pogodowych oraz solidną, 20-procentową rentowność EBITDA w segmencie CCC dzięki poprawie marży brutto i dyscyplinie kosztowej – i nie jest to nasze ostatnie słowo. Na uwagę zasługuje też dynamiczna ekspansja HalfPrice’a – 123 sklepów na 10 rynkach w 30 miesięcy – przy zdrowej, 10-procentowej marży EBITDA. Redukcja zapasów w grupie Modivo o 8 proc. r/r do 1,36 mld zł jest zgodna z planem i podtrzymujemy chęć zejścia poniżej 1 mld zł do końca roku obrotowego. Jednocześnie czwarty kwartał z rzędu obniżyliśmy zadłużenie w CCC – mówi Karol Półtorak.

– Nie wszystkie efekty optymalizacji kosztów było już widać w minionym kwartale, a widzimy jeszcze duży potencjał poprawy efektywności w wielu obszarach – sprzedaży, logistyce, marketingu – szczególnie za granicą. W Modivo oczekujemy wyraźnej poprawy od nowego sezonu w 2024 r., na razie jeszcze mniej więcej jedna trzecia zapasów to stare kolekcje – dodaje Łukasz Stelmach, dyrektor zarządzający ds. finansów CCC.

Przychody grupy Modivo spadły w minionym kwartale o 4 proc. do 953 mln zł. 21-procentowy wzrost w szyldzie Modivo (do 278 mln zł) nie wystarczył przy 12-procentowym spadku w eObuwiu (do 675 mln zł). Strata operacyjna urosła dziesięciokrotnie do 60 mln zł, a 13 mln zł skorygowanego zysku EBITDA zamieniło się w 24 mln zł na minusie.

W II i III kw. motorem napędowym grupy był szyld CCC, a konkretnie restrukturyzacja jego kosztów. Natomiast IV kw. w spółce z reguły nie jest najlepszym okresem dla sprzedaży obuwia, bo ma tylko jeden mocny miesiąc: listopad. W grudniu nieszczególnie kupujemy buty, a styczeń to czas wyprzedaży. W związku z tym ciężar w grupie będzie przesunięty na HalfPrice i zastanawiam się, czy jest on w stanie udźwignąć spoczywające na nim oczekiwania – zwłaszcza pod względem marży operacyjnej będącej pod presją.

Odniosłam wrażenie, że spółka zasygnalizowała rewizję całorocznych oczekiwań przedstawionych na początku roku. Co do przyszłego roku – 19-procentowa podwyżka płacy minimalnej może przyczynić się do wzrostu przychodów CCC, ale na pewno wywrze presję na koszty. Pozytywne wydaje się natomiast uznanie za realne przeprowadzenie IPO [pierwszej oferty publicznej – red.] Modivo pod koniec 2024 r.