Doniesienia LPP, właściciela m.in. marek Reserved i Sinsay, o gorszej niż rok temu sprzedaży we wrześniu z powodu wyjątkowo dobrej pogody rozpłynęły się w lepszych od oczekiwań analityków wynikach za II kw. Poważniej zrobiło się z końcem miesiąca, gdy Pepco Group wyraźnie obniżyła prognozę EBITDA, zwolniła szefa sieci sklepów działających pod tym szyldem i zapowiedziała przegląd strategii, też uzasadniając problemy m.in. warunkami pogodowymi. Najświeższe dane z również notowanych na GPW spółek Answear.com i VRG potwierdzają problem.

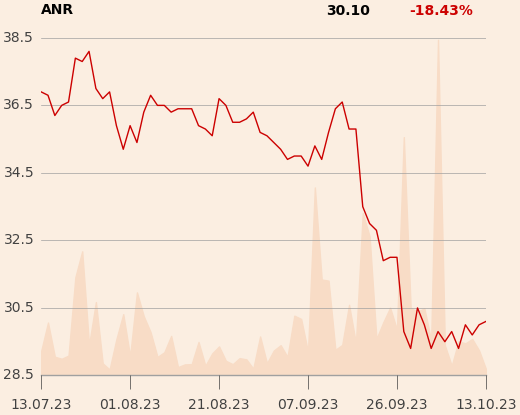

Answear.com zwolnił tempo wzrostu…

Pierwsza z nich, prowadząca modowe sklepy internetowe pod marką Answear oraz PRM, przyzwyczaiła rynek do mniej więcej 50-procentowej dynamiki wzrostu przychodów r/r. CAGR (średnioroczny wzrost) jej sprzedaży od 2017 r. wynosi około 46 proc. Tymczasem według wstępnych danych w III kw. sprzedaż wzrosła tylko o 16,7 proc. — do 272,6 mln zł.

— Za nami wymagający kwartał, w którym dostrzegliśmy pierwsze objawy spowolnienia w branży i słabnącego popytu konsumenckiego. Nie pomogło nam też przedłużające się lato i wysoka temperatura we wrześniu w Polsce oraz w pozostałych krajach, w których prowadzimy działalność — mówi Krzysztof Bajołek, prezes Answear.com.

Spółka uzasadnia obniżenie dynamiki także m.in. mniejszą presją na wyprzedaże przez niski stan zapasów, wysoką bazą z ubiegłego roku oraz regulacjami dyrektywy Omnibus nakazującej informowanie o najniższej cenie z 30 dni, co ogranicza atrakcyjność promocji.

W ciągu trzech kwartałów Answear.com zwiększył przychody o 36,1 proc. — do 827 mln zł. Spodziewa się, że obniżenie dynamiki wpłynie na jego rentowność. W pierwszym półroczu zwiększył zysk EBITDA o połowę — do 31,3 mln zł, a netto prawie czterokrotnie — do 14,9 mln zł.

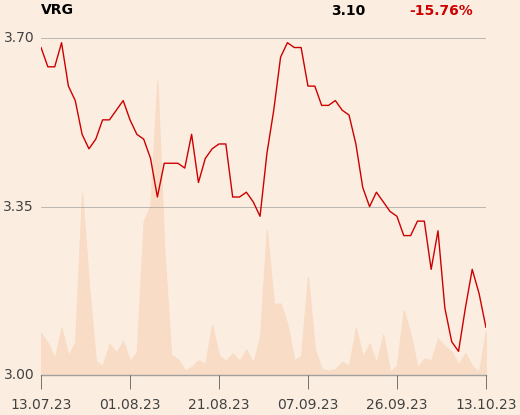

…a VRG dalej kuleje w odzieży

Kiepskie nastroje w branży potwierdzają też dane spływające z VRG, właściciela m.in. Vistuli, Bytomia i W.Kruka. We wrześniu jego przychody spadły według szacunków o 2 proc. — do 93,6 mln zł (mimo 1-procentowego wzrostu powierzchni sklepów — do 52,6 tys. m kw.). Segment jubilerski (W.Kruk) poradził sobie dobrze, osiągając 15,7-procentową dynamikę, ale znów zawiodła odzieżówka reprezentowana przez pozostałe marki — sprzedaż spadła o 18,5 proc. — do 40,1 mln zł. Z pozytywów: marża brutto zwiększyła się o 0,1 pkt proc. — do 54,8 proc.

— We wrześniu obserwowaliśmy pierwsze sygnały powrotu popytu w segmencie odzieżowym i wyhamowania spadków sprzedaży, których doświadczaliśmy w miesiącach letnich. Było to jednak niewystarczające, aby uniknąć ujemnej dynamiki rok do roku. Nie bez znaczenia była wysoka temperatura w pierwszym miesiącu nowego sezonu, która zniechęcała do odświeżania garderoby. Dodatkowo popyt na odzieżowe marki naszego segmentu środkowego pozostawał pod dalszą presją niestabilnej sytuacji makroekonomicznej — mówi Janusz Płocica, prezes VRG.

Sytuacja w segmencie odzieżowym spółki rzeczywiście się poprawiła — w lipcu i sierpniu spadek wynosił 26 proc. Wyhamowanie niekorzystnej dynamiki w odzieżówce i dobra sytuacja w jubilerce jednak nie wystarczają. Już po ośmiu miesiącach grupa miała ujemną dynamikę przychodów, która po wrześniu pogłębiła się do -0,6 proc. Sprzedaż w tym okresie wyniosła 899,2 mln zł. To może przełożyć się na rentowność. W ciągu półrocza zysk operacyjny VRG zmniejszył się z 65,2 do 48 mln zł, a EBITDA ze 119,6 do 110,3 mln zł. Pozytywne wyniki pozwala grupie utrzymać W.Kruk.

Dane sprzedażowe za wrzesień przedstawił też już Wojas, producent głównie skórzanego obuwia – sytuacja w porównaniu do poprzednich miesięcy zmieniła się diametralnie. O ile w lipcu przychody z jego działalności detalicznej wzrosły r/r o 13,1 proc., a w sierpniu o 6,4 proc., o tyle we wrześniu skurczyły się o 20,7 proc. do 17,3 mln zł. Po trzech kwartałach wynoszą 172,2 mln zł (+8,5 proc.).

Uwzględniając segment B2B, sprzedaż spółki w ubiegłym miesiącu zmniejszyła się o 26,5 proc. do 23,9 mln zł, a w ciągu dziewięciu miesięcy wzrosła o 21,9 proc. do 273,7 mln zł dzięki dużym kontraktom dla polskiego wojska. W raporcie za pierwsze półrocze Wojas poinformował jednak, że może zostać ukarany z powodu opóźnienia dostawy obuwia we wrześniu. Wpłynęłoby to na jego wyniki. W pierwszej połowie roku zwiększył on zysk operacyjny z 10 do 10,5 mln zł, a netto z 5,4 do 7,1 mln zł.

Zawsze trudno zweryfikować, co rzeczywiście wpływa na zachowanie konsumenta i dynamikę sprzedaży, możemy się tylko domyślać. Spółki mają jednak własny dział analityki i widzą, które kategorie produktowe odnotowują lepsze lub gorsze wyniki, np. że dobrze sprzedaje się jeszcze kolekcja letnia, ale jesienna jeszcze nie. To efekt podobny do kalendarzowego, obserwowany też m.in. w dynamice takich sieci jak Dino czy Biedronka w zależności od tego, czy Wielkanoc wypada pod koniec pierwszego kwartału czy na początku drugiego.

Sprzedaż w dużej mierze i tak zostanie prawdopodobnie zrealizowana, tylko później. Dlatego w przypadku modowych detalistów z przesuniętym rokiem obrotowym o miesiąc — LPP i CCC — wystarczą dwa, trzy dobre tygodnie w październiku i w wynikach nie będzie widać istotnie negatywnego wpływu pogody. Istnieje jednak ryzyko, że firmy nie będą skłonne czekać na poprawę i ruszą z promocjami kosztem marży lub dokonają odpisów wartości zapasów. W Pepco takie podejście już przyczyniło się do obniżenia prognozy wyniku EBITDA.

Przygotowując wyceny spółek, uwzględniam przede wszystkim perspektywy ich rozwoju w horyzoncie wielu lat. Czynnik pogodowy ma mniejsze znaczenie.