W połowie lipca Develia, jedna z największych firm deweloperskich w Polsce, ogłosiła, że wchodzi na rynek najmu instytucjonalnego, określanego również mianem PRS (Private Rented Sector). Spółka planuje budować w tej formule co najmniej 300-400 mieszkań rocznie i wyznaczyła już cztery pierwsze inwestycje, w których mieszkania mają być oferowane w tej formule.

W maju duże poruszenie wywołała z kolei informacja, że szwedzki fundusz Heimstaden Bostad nabył 2,5 tys. mieszkań od Budimex Nieruchomości (obecnie Spravia) za ok. 1,4 mld zł. Lokale znajdują się na różnym etapie realizacji i mają być gotowe do użytku za 2-5 lat. W styczniu fundusz kupił 647 mieszkań od Marvipolu za 381 mln zł (z opcją dokupienia kolejnych 60 mieszkań), a wcześniej w grudniu 2020 r. 640 mieszkań od Eiffage Immobilier Polska za ok. 293 mln zł. Heimstaden Bostad to jeden z największych funduszy najmu instytucjonalnego w Europie, zarządza łącznie ok. 100 tys. mieszkań w Szwecji, Danii, Norwegii, Niemczech, Holandii, w Czechach, a od niedawna także w Polsce. Nad Wisłą fundusz ma już prawie 3,8 tys. lokali z 4 tys., jakie chciałby mieć w portfelu.

Inny fundusz ze Skandynawii – duński Nordic Real Estate Partners (NREP) na przełomie czerwca i lipca kupił za 450 mln zł ponad tysiąc mieszkań, których budowy w większości jeszcze nie rozpoczęto. Do 2025 r. fundusz chce posiadać w Polsce ok. 10 tys. mieszkań. Poza mieszkaniami nabył w tym roku na polskim rynku także portfel nieruchomości logistycznych o powierzchni ok. 130 tys. mkw. NREP tylko w 2021 r. planuje wydać w Polsce do 2,3 mld zł (500 mln EUR). Podobnie jak Heimstaden Bostad, NREP jest dużym europejskim graczem na rynku najmu instytucjonalnego - posiada portfolio nieruchomości o wartości 10 mld EUR w Danii, Szwecji, Finlandii i Norwegii.

Polskim rynkiem PRS interesują się także inni duzi gracze. Obecnie liderem rynku pod względem aktywnego, a więc już oferowanego portfela, jest spółka Resi4Rent. Jej akcjonariuszami są Echo Investment (30 proc.) oraz Griffin Real Estate (70 proc.) działający w imieniu globalnego funduszu PIMCO. Resi4Rent obecnie posiada ponad 2,1 tys. mieszkań, do końca 2021 r. ta liczba wzrośnie do 2,3 tys., a do 2025 r. spółka planuje mieć 10 tys. lokali. Wszystkie obecnie posiadane lokale spółka pozyskała bezpośrednio od Echa Investment.

Kolejnym graczem europejskim na polskim rynku jest fundusz TAG Immobilien, który w 2020 r. przejął firmę deweloperską Vantage Development i planuje budowę 8-10 tys. mieszkań w Polsce. Na rynku działa również państwowe BGK Nieruchomości, który posiada obecnie ok. 2 tys. mieszkań na wynajem, wybudowanych w programie „Mieszkanie plus”. Część z nich jest oferowana z opcją dojścia do własności.

Procenty jak magnes

Z czego wynika tak duże zainteresowanie polskim rynkiem przez zagranicznych graczy? Po pierwsze, jest to efekt wciąż wyższych stóp zwrotu niż na większości rynków Europy Zachodniej. W Polsce fundusze mogą liczyć na stopy rzędu 5-6 proc. rocznie wobec 3-4 proc. na rozwiniętych już rynkach europejskich.

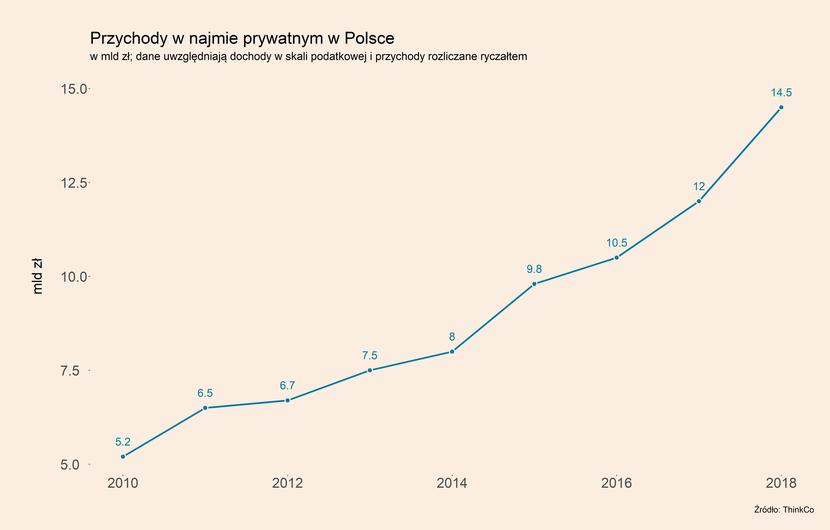

Po drugie, jest to kwestia szybko rosnącego rynku najmu w Polsce. Jak wynika z danych firmy doradczej ThinkCo, w latach 2010-2018 przychody z prywatnego najmu w Polsce wzrosły prawie trzykrotnie – z nieco ponad 5 mld zł do prawie 15 mld

Po trzecie, rynek PRS jest bardzo mały – liczba mieszkań znajdujących się już na rynku w tej formule nie przekracza 7 tys. wobec ok. 1,2 mln wszystkich prywatnych mieszkań oferowanych na wynajem w Polsce (według danych ThinkCo).

Po czwarte, niski jest udział najmu w ogóle rynku mieszkaniowego w Polsce. Wszystkich wynajmowanych mieszkań (uwzględniając mieszkania należące do gmin, zakładów pracy, Skarbu Państwa i innych podmiotów) jest ok. 2,3 mln wobec 14,8 mln wszystkich mieszkań w Polsce. Oznacza to, że jedynie 16 proc. mieszkań w Polsce jest wynajmowanych, podczas gdy w większości krajów europejskich ten udział wynosi powyżej 25 proc. Ponadto, tylko w czterech krajach jest on niższy niż w Polsce (Węgry, Słowacja, Chorwacja, Rumunia). Po części wynika to oczywiście z niezdolności do zwiększenia podaży mieszkań na wynajem przez państwo.

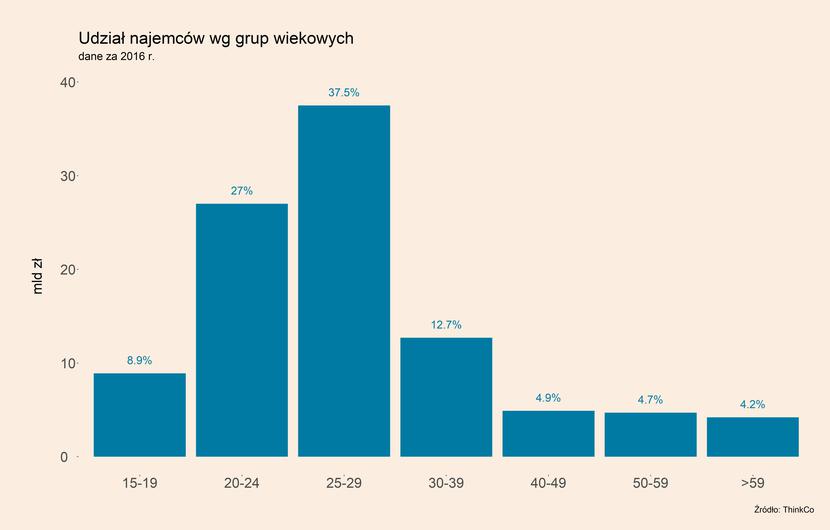

Po piąte, większość wynajmujących mieszkania w Polsce to ludzi młodzi - osoby poniżej 30. roku życia stanowią aż 73,4 proc. wszystkich wynajmujących. Dla części z nich najem instytucjonalny może być alternatywą dla kredytu hipotecznego z bardzo długim terminem spłaty, który dotychczas stanowił konieczność, aby uniezależnić się od zmienności rynku najmu w Polsce i często zapewnienia sobie lepszych standardów mieszkaniowych.

Wreszcie po szóste, standardy na polskim rynku najmu nie należą do najwyższych – zarówno jeśli chodzi o standard samych mieszkań, jak również relacji z wynajmującym (np. zmienność czynszów, niechęć do podpisywania długoterminowych umów, ryzyko wymówienia umowy, problemy z naprawami usterek, brak skłonności do dokonywania niezbędnych remontów). Daje to naturalną przewagę podmiotom z rynku PRS, których mieszkania cechują się wysokim standardem, mogą być wynajmowane na długi termin z bardzo niskim ryzykiem wymówienia, a także z wysoką jakością obsługi.

Konsekwencje dla rynku

Wszystkie te czynniki sprawiają, że duzi europejscy gracze inwestują na polskim rynku, a biorąc pod uwagę obecne plany podmiotów działających na rynku najmu instytucjonalnego, do 2025 r. w tej formule będzie dostępne co najmniej 50 tys. mieszkań. Będzie to oznaczało dziesięciokrotny wzrost w ciągu zaledwie pięciu lat.

Jakie będą skutki rozwoju rynku PRS w Polsce? Z pewnością będzie to profesjonalizacja usług najmu i podniesienie standardu mieszkań, co powinno pozytywnie wpływać na cały rynek najmu w Polsce. Trzeba jednak zastrzec, że rynek PRS w najbliższych latach nie będzie duży. Raczej będzie on ograniczony do dużych miast, w których inwestują podmioty z rynku najmu instytucjonalnego (właściwie wyłącznie największe miasta) oraz w segmencie małych i średnich mieszkań w średnim i wysokim standardzie.

Rozwój rynku PRS może jednak silnie wpływać na rynek nieruchomości pierwotnych, ze względu na skalę dokonywanych hurtowych zakupów. Dalsze hurtowe zakupy mieszkań będą więc wpływać na wzrost cen mieszkań w największych aglomeracjach.

Możliwe jest również wejście na rynek dużych prywatnych polskich graczy, kiedy uchwalone zostaną przepisy o tzw. REIT-ach (Real Estate Investment Trust). Są to fundusze inwestycyjne, które lokują kapitał w nieruchomości i emitują pod dochód z najmu papiery wartościowe. Zwykle są notowane na giełdzie. Tego typu fundusze działają obecnie już w 14 krajach Unii Europejskiej i mogłyby stanowić alternatywę dla lokowania środków w nieruchomości przez indywidualnych inwestorów. Idea stworzenia ram legislacyjnych dla powstanie REIT-ów w Polsce pojawiała się już kilkukrotnie, jednak nigdy nie została wprowadzona w życia. Pod koniec lipca 2021 r. podjęto kolejną próbę – został utworzony międzyresortowy zespół, którego celem jest stworzenie propozycji legislacyjnej dotyczących tego typu podmiotów. Są one określane mianem firm inwestujących w nieruchomości (FIN). Nie wiadomo jednak, jak ostatnie zmiany w rządzie wpłyną na tą inicjatywę.

Szukasz więcej analiz? Zajrzyj na www.pb.pl/analizy