Rok 2021 był rokiem wielkiego powrotu surowców. Od początku listopada 2020 do końca października 2021 r. surowcowy indeks CRB poszedł w górę o przeszło 64 proc. Nic więc dziwnego, że surowcowe tematy często przewijały się przez łamy „Pulsu Biznesu”. W lutym pisaliśmy o nadejściu „surowcowej superhossy”. W kwietniu o rekordowo wysokich cenach miedzi. W maju o zadyszce surowcowej hossy. Jeszcze w czerwcu dokopaliśmy się do azjatyckich korzeni drogiego węgla. W lipcu drążyliśmy temat ropy najdroższej od lat, a w sierpniu opisywaliśmy wystrzał cen aluminium. Wrzesień to czas eksplozji uranowej hossy, a październik to już opis paniki na rynkach węgla i gazu ziemnego.

Jak dotąd nie mieliśmy jednak okazji, by pisać o spadkach. Aż do listopada, kiedy to indeks CRB zaliczył spadek o 5 proc. W oczy rzucała się przede wszystkim 20-procentowa przecena amerykańskiej ropy naftowej. Olej napędowy na giełdzie w Londynie potaniał o 17 proc., pallad o prawie 15 proc., benzyna o 14 proc., a gaz ziemny w USA poszedł w dół o 13 proc. W dalszym ciągu drożały za to płody rolne. Niemniej jednak rozgrzany rynek doświadczył dość dynamicznej korekty, która z największą mocą zamanifestowała się w zeszły piątek.

Pretekst (w mojej ocenie pretekst, a nie powód) nadszedł z frontu covidowego. Światowe media nagle zaczęły siać panikę związaną z nową mutacją chińskiego koronawirusa. Inwestorzy najpierw sprzedawali, a potem zadawali pytania, obawiając się wizji ponownego globalnego lockdownu druzgocącego aktywność ekonomiczną i niszczącego popyt na surowce. A zwłaszcza na paliwa.

Czy fundamenty pozostały nienaruszone?

W ciągu jednego dnia indeks CRB zniwelował niemałe zyski z października i końcówki listopada. W ten sposób rynek dał ostrzeżeni sygnalizując, że niedawne zwyżki cen surowców (zwłaszcza energetycznych) mogą być przesadzone. Zresztą już wcześniej było widać ochłodzenie koniunktury na najbardziej rozgrzanych rynkach. Od początku października bardzo mocno spadały ceny węgla. Jeszcze wcześniej ostrą korektę zaliczył uran. Ochotę do realizacji zysków widać było na rynku ropy naftowej. Już miesiąc wcześniej sporo powietrza uszło też z notowań aluminium.

Teraz warto sobie odpowiedzieć na zasadnicze pytanie: czy jesienne spadki to tylko lokalna korekta czy też początek czegoś większego? Na pierwszy rzut oka tegoroczne fundamenty surowcowej hossy wyglądają solidnie. Popyt na dobra przemysłowe ze strony zachodniego konsumenta wciąż wydaje się być nienasycony. Pomimo otwarcia sektora usług konsument (zwłaszcza ten z USA) kupuje na potęgę, doprowadzając do rozpaczy logistyków na całym świecie. Na razie nie zniechęcają go nawet galopujące ceny, obserwowane pod płaszczykiem nienotowanej od trzech dekad inflacji CPI w Stanach Zjednoczonych i strefie euro.

Równocześnie cały czas w grze pozostają ograniczenia po stronie podażowej, których po prostu nie da się znieść ani z dnia na dzień, ani nawet z miesiąca na miesiąc. Tegoroczna surowcowa hossa jest pochodną wieloletniej bessy, podczas której firmy wydobywcze redukowały koszty, ograniczały wydobycie i cięły inwestycje w nowe projekty górnicze. Postcovidowe ożywienie gospodarcze napędzane wielobilionowymi transferami rządowymi natrafiło na liczne wąskie gardła, które uniemożliwiły zaspokojenie nagle rozbudzonego popytu na dobra przemysłowe. Przełożyło się to na gwałtowny wzrost cen prawie wszystkich surowców notowanych na rynkach giełdowych. Efekt ten został spotęgowany w segmencie energetycznym, gdzie polityka zwalczania paliw kopalnych dodatkowo osłabiła inwestycje w nowe złoża ropy naftowej, gazu ziemnego czy węgla kamiennego. Kumulację efektów tego wszystkiego obserwowaliśmy przez ostatnie tygodnie.

Hossa zjada własną przyszłość

Tyle tylko, że powyższy opis w znacznej mierze odnosi się do przeszłości, a przecież rynek zawsze wycenia przyszłość. A ta nie rysuje się już w tak jasnych barwach jak jeszcze dwa miesiące temu. Ekonomiści gremialnie tną prognozy dla przyszłorocznego wzrostu gospodarczego. Powodów jest wiele, ale jednym z najważniejszych jest właśnie… surowcowa hossa.

Galopujące ceny surowców dzięki gigantycznym transferom socjalnym na Zachodzie zostały przerzucone na konsumentów. Proces ten jeszcze się nie zakończył, a jego kulminację zapewne zobaczymy na początku 2022 r. Równocześnie zdążyły już wygasnąć wszelkie „covidowe” stymulanty fiskalne, dzięki którym konsumenci mieli za co kupować dobra przemysłowe. Zatem w rok 2022 wejdziemy z kombinacją realnie malejących dochodów konsumentów oraz bardzo wysokimi cenami surowców. Rosnąca inflacja w warunkach spowalniającego wzrostu gospodarczego to historycznie słaby czas dla rynków surowcowych.

Dodatkowo niektóre banki centralne w odpowiedzi na niedopuszczalnie wysoką inflację cenową już zaczęły ostro podnosić stopy procentowe, aby poskromić ochotę na kredyt i w ten sposób nieco „ostudzić” popyt konsumpcyjny. W przyszłym roku do tego groma ma dołączyć gracz najważniejszy – czyli amerykańska Rezerwa Federalna. Te spekulacje już teraz poważnie umocniły dolara, czyniąc surowcową drożyznę jeszcze dotkliwszą dla całej niedolarowej reszty świata. A to kolejny argument na rzecz ograniczenia popytu na surowce.

Istnieje więc dobra szansa, że lata 20. XXI wieku będą czasem surowców tak, jak były nim lata 70. XX wieku.

Czas na przerwę?

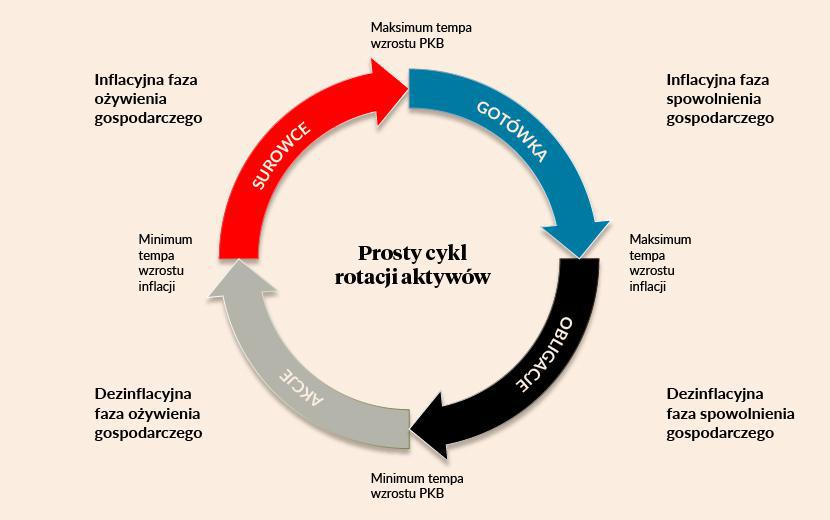

Analiza cyklu koniunkturalnego podpowiada nam, że znaleźliśmy się w inflacyjnej fazie spowolnienia gospodarczego. Co więcej, według wszelkich prognoz za kilka miesięcy powinniśmy osiągnąć maksimum tempa inflacji, co będzie oznaczało przejście do fazy dezinflacyjnego spowolnienia gospodarczego. Z prezentowanego już nie raz prostego cyklu rotacji aktywów wynika, że nie będzie to okres sprzyjający wzrostowi cen surowców. Będzie to raczej czas „gotówki” (rozumianej raczej jako okres względnej siły takich walut jak dolar amerykański czy frank szwajcarski), po której nadejdzie czas na wyprzedawane przez ostatnie miesiące obligacje. Jeśli tak faktycznie się stanie, to rynki surowcowe powinna czekać trwająca przynajmniej kilka miesięcy bessa. Może niekoniecznie głęboka, ale raczej uporczywa.

Niemniej jednak patrząc w horyzoncie wieloletnim wciąż nie brak argumentów za tym, że tegoroczna hossa stanowiła ledwie preludium w ramach surowcowego supercyklu. Wiosna 2020 mogła być momentem historycznego przesilenia na rynkach surowcowych, wieńcząc jeden z surowcowych supertrendów. Mówimy tu o cyklu trwającym około 20 lat. Przez poprzednią dekadę świat wolał tworzyć i konsumować usługi – zwłaszcza w sferze wirtualnej. Producenci węgla, ropy czy miedzi zamykali nierentowne kopalnie, ograniczali inwestycje w nowe złoża i na potęgę obcinali budżety na eksplorację. Istnieje więc dobra szansa, że lata 20. XXI wieku będą czasem surowców tak, jak były nim lata 70. XX wieku.