Spowolnienie na rynku e-commerce jest coraz mocniej dostrzegalne – mówił o nim ostatnio m.in. prezes SALESmanago – a za przykład może posłużyć spadek wartości akcji Zalando w rok o ponad 70 proc. Trudno jednak cofnąć zmiany zainicjowane przez pandemię koronawirusa.

Z danych GUS wynika, że udział kanału internetowego w sprzedaży detalicznej wyniósł w lipcu 8,4 proc. w porównaniu do 7,4 proc. rok wcześniej, a Strategy& (grupa PwC) prognozuje wzrost wartości polskiego rynku e-commerce w tym roku o 18,6 proc., do 109 mld zł. W 2027 r. jego wartość ma wynieść 187 mld zł.

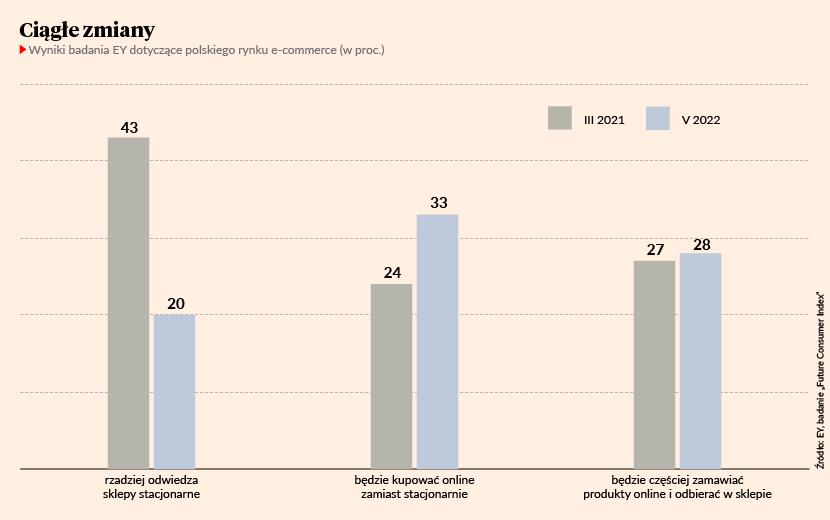

Mimo to sytuacja w branży dynamicznie się zmienia. 33 proc. ankietowanych Polaków zadeklarowało w maju, że będzie kupować online zamiast stacjonarnie, podczas gdy w marcu 2021 r. odsetek wynosił 24 proc. – wynika z najnowszego badania EY „Future Consumer Index”.

– Od kilku miesięcy kluczowym czynnikiem wpływającym na rozwój e-commerce jest inflacja. Dlatego w utrzymaniu dynamiki wzrostu rynku największe znaczenie będą miały inwestycje w innowacje obniżające koszt realizacji zamówień, a także konsolidacja sektora w wyniku której, dzięki efektom skali, sprzedawcy będą mogli zaoferować konsumentom atrakcyjne ceny – komentuje Michał Płotnicki, partner EY Polska, lider sektora e-commerce.

Duzi inwestują, mniejsi outsourcują

W zakresie inwestycji firma widzi dwa główne obszary. Pierwszym są wszelkiego rodzaju systemy do zarządzania kontaktem z klientem, monitoringu cen i poprawiania efektywności prowadzenia e-sklepu.

– Drugi dotyczy dużych graczy – to automatyzacja centralnych magazynów. Przyspiesza ona czas realizacji zamówień – klienci chcą, by był coraz krótszy – i może przyczynić się do obniżenia kosztów magazynowania – mówi Michał Płotnicki.

– Głównym akceleratorem wzrostu rynku e-commerce, a więc i inwestycji, była ostatnio pandemia koronawirusa. Polskie sklepy internetowe nie mają zaległości względem zachodnich konkurentów, proces inwestycji postępuje. W obliczu wysokiej inflacji i spadku dochodu rozporządzalnego u konsumentów może jednak wyhamować, ponieważ firmy zaczną bardziej koncentrować się na obronie rentowności niż inwestowaniu – dodaje Grzegorz Przytuła, partner EY-Parthenon, ekspert sektora handlu i produktów konsumenckich.

Spółka podkreśla, że to inwestycje poprawiają rentowność biznesu w dłuższej perspektywie, niemniej potrzeba na nie pieniędzy, które mają przede wszystkim więksi gracze.

– Ci mniejsi są w trudniejszej sytuacji. Nadzieją dla nich jest outsourcing. Gdy liderzy rynku wprowadzają skuteczne rozwiązania, w ślad za tym pojawiają się dostawcy usług i produktów, które pozwalają mniej zasobnym w gotówkę firmom nie odbiegać standardami od najlepszych – twierdzi Michał Płotnicki.

Łączenie sił albo upadek

Grzegorz Przytuła zwraca uwagę, że po wybuchu pandemii dużo mówiło się o komforcie zakupów, a w obecnych warunkach na pierwszy plan wysunęła się także cena.

– To ona w coraz większym stopniu determinuje decyzje konsumentów, dlatego e-sklepy muszą przywiązywać jeszcze większą wagę do monitoringu cen oraz zapewnić tanie – a najlepiej darmowe – wysyłki i zwroty. To jest możliwe przy dużej skali, gdy koszty magazynowania czy technologii rozkładają się na większe wolumeny, co z kolei będzie zmuszało firmy do konsolidacji – uważa Grzegorz Przytuła.

Zgłoś firmę do e-Gazel Biznesu - rankingu najbardziej dynamicznych firm e-commerce w Polsce >

Michał Płotnicki nie spodziewa się głośnych bankructw w branży e-commerce. W jego ocenie możliwe jest za to zamknięcie sporej liczby małych, często rodzinnych firm i to przede wszystkim one powinny szukać możliwości połączenia sił. Inwestora, najlepiej branżowego, szuka np. Laurella (polska marka odzieżowa) w związku z chęcią przyspieszenia rozwoju i dojścia w kilka lat do poziomu 100 mln zł sprzedaży.

– Niewykluczone, że pojawią się duże transakcje, ale przeważać będą przejęcia wśród małych i średnich firm, raczej w obrębie kraju. Transgranicznych połączeń jest u nas wciąż niewiele, ponieważ rynek e-commerce w każdym kraju ma odmienną specyfikę, a Polska jest największa w regionie i nie dla każdego ekspansja w mniejszych państwach byłaby racjonalna – mówi Michał Płotnicki.

Do gry weszli też integratorzy rynku. Opontia zamierza wydać ponad 100 mln zł na wzięcie pod skrzydła 20 e-sklepów znad Wisły z globalnym potencjałem. Natomiast 100 mln EUR w 30 firm z regionu – głównie w Polsce, w branży urody i zdrowia – chce zainwestować fundusz Zago Capital I, a zakupy zaczął w styczniu od sprzedającego środki czystości Niemchemu.

Taki odsetek przebadanych przez EY Polaków twierdzi, że dostępność dostawy zyskała ostatnio na znaczeniu jako kryterium zakupu…

…taki uznaje kosztowną przesyłkę za jeden z najbardziej frustrujących czynników podczas e-zakupów…

…a taki nie ma w ogóle bądź ma minimalne zaufanie do sprzedawców działających wyłącznie w internecie.

Wyceny e-sklepów w dół

EY ocenia, że konsolidacja rynku e-commerce jest w Polsce na podobnym poziomie jak w innych krajach. Dostrzega jednak przyspieszenie nad Wisłą.

– Zgłasza się do nas znacznie więcej firm niż przed rokiem, sondując możliwości dokonania transakcji. Do finalizacji procesów M&A będzie konieczne jednak urealnienie wycen. Właściciele firm, które jeszcze rok temu dynamicznie rosły, wciąż mają duże oczekiwania mimo spowolnienia, a inwestorom może być trudno je spełnić w obecnych warunkach – mówi Michał Płotnicki.

Tłumaczy, że wartość transakcji jest pochodną tempa zwiększania przychodów i perspektyw marży, a w szczególnie dobrej sytuacji są cały czas dostawcy technologii dla branży e-commerce.

– Natomiast w przypadku sklepów internetowych dotkniętych spadkiem wolumenu sprzedaży i presji na marżę widać zdecydowaną rewizję wycen. Jeszcze w ubiegłym roku dwucyfrowy mnożnik EV/EBITDA był standardem, obecnie o niego coraz trudniej – podkreśla Michał Płotnicki.

Inwestycje przewyższyły popyt

Zdaniem Grzegorza Przytuły są branże, w których e-sklepy znalazły się w trudniejszej sytuacji niż ich stacjonarne odpowiedniki. Zauważa, że sprzedawcy np. wyposażenia wnętrz, sprzętu sportowego, czy kosmetyków bardzo szybko rośli w pandemii i dużo inwestowali.

– Przygotowali się na poziom wzrostu, którego obecnie nie są w stanie osiągnąć, i w efekcie są teraz przeskalowane. Natomiast w obrębie rynku e-commerce w najlepszej pozycji są firmy działające w sektorze dóbr pierwszej potrzeby, mniej narażonych na wpływ spadku dochodu rozporządzalnego – np. z branży spożywczej, choć w tym przypadku rynek e-commerce wciąż stanowi niewielki odsetek sprzedaży – tłumaczy Grzegorz Przytuła.

W pełni podzielam opinię o potrzebie inwestycji w rozwiązania ograniczające koszty działalności, zwłaszcza te mogące mieć istotne znaczenie dla konsumentów. Szkopuł tkwi jednak w wyborze tych właściwych. Niestety nie wszystkie innowacje spełniają swoją rolę i przekładają się na wartość dodaną czy wzrost sprzedaży.

Zgodzę się też, że przed nami pewnie fala fuzji i przejęć, ponieważ w e-commerce skala biznesu odgrywa kluczową rolę – tworzenie większych podmiotów zdecydowanie ma sens. Jednak w tej branży znacznie trudniej o udane akwizycje niż w handlu stacjonarnym.

Budowa dużej sieci stacjonarnej jest czasochłonna, więc przejęcie 100 czy 200 sklepów pozwala szybko wykonać duży skok. Natomiast w e-commerce rynek można zdobywać znacznie szybciej, więc akwizycja dużego e-sklepu nie jest równie atrakcyjna. Poza tym przejmując placówki – bez względu na zmianę szyldu lub nie – z dużym prawdopodobieństwem pozyskuje się także dotychczasowych klientów, którzy nadal będą je odwiedzać. Za to w internecie większość ruchu jest kupowana, więc przejmujący podmiot nadal będzie musiał go kupować. Dodatkowo w e-commerce wymiana systemu może się wiązać z pogorszeniem pozycjonowania w wyszukiwarce, a przez zmianę domeny można stracić część dotychczasowych klientów.