Na pierwsze aktualizacje podejścia analityków do CCC po głośnym raporcie Ningi Research i równie głośnej konferencji prezesa Dariusza Miłka nie trzeba było długo czekać. Grzegorz Kujawski, analityk Trigon DM, w raporcie z 20 października obniżył z 260 do 210 zł cenę docelową akcji spółki, ale jednocześnie podtrzymał rekomendację "kupuj", wynika z raportu, do którego dotarł PB.

Raport Ningi uderzył w słaby punkt

W uzasadnieniu analityk podkreśla, że jego ocena relacji biznesowych między CCC a MKRI – w kontekście ich ekonomicznej istoty i przejrzystości – była i pozostaje jednoznacznie negatywna.

"Przez wiele kwartałów w naszych komentarzach zwracaliśmy uwagę na narastanie należności, które, jak się później okazało, wynikało w dużej mierze ze sprzedaży hurtowej i usług świadczonych na rzecz MKRI, związanych głównie z rozwojem marki Worldbox" - napisał analityk.

Kwestia relacji z MKRI (do CCC należy 10 proc. jej akcji, giełdowa firma złożyła do UOKiK-u wniosek o przejęcie pakietu 41 proc.) była głównym punktem raportu Ningi. Firma, przedstawiająca się jako dogłębnie badająca raporty spółek i zajmująca pozycje nastawione na spadek notowań, twierdzi, że CCC kreowało wzrost biznesu przez fikcyjną sprzedaż zapasów spółce MKRI i dzięki temu odnotowało aż 267 mln zł EBITDA, jedną piątą wyniku grupy w analizowanym okresie. Równolegle rosły należności, które w przeważającej mierze stały się już przeterminowane.

Zarząd CCC zaprzeczył, twierdząc, że wpływ na wynik był znacznie niższy, podobnie jak wartość przeterminowanych należności.

Grzegorz Kujawski uważa, że raport Ningi, choć pod wieloma względami dyskusyjny, sprytnie wykorzystał panującą na rynku narrację: obawy o wyniki za III kwartał po słabszej pierwszej połowie roku, wysoką krótką sprzedaż (w rejestrze KNF powyżej progu 0,5 proc. jest aż 10 podmiotów grających na spadek notowań CCC) oraz termin rewizji indeksów MSCI.

"Konferencja zarządu CCC potwierdziła utrzymujące się obawy o ład korporacyjny, zwłaszcza wśród inwestorów zagranicznych, co prawdopodobnie znajdzie dalsze odzwierciedlenie w koszcie kapitału spółki" - uważa analityk.

Prognozy wyników CCC idą pod nóż

Specjalista podkreśla, że dla niego sieć Worldbox (należy do MKRI) nigdy nie była istotnym elementem tzw. equity story CCC i postrzegał ten projekt raczej jako źródło ryzyka, na dodatek potencjalnie odwracający uwagę zarządu od motorów wzrostu, jak transformacja produktowa, restrukturyzacja Modivo czy skalowanie HalfPrice'a.

Dariusz Miłek podkreślił jednak kilka dni temu, że Worldbox jest w centrum jego uwagi i zapewnia, że w przyszłym roku ta część biznesu solidnie dołoży się do wyniku grupy.

Analityk Trigona dmucha jednak na zimne i przyznaje, że po wyjątkowo mocnym, ponadrocznym okresie trwającym od premiery kolekcji jesień-zima 2023, który zawyżył oczekiwania na kolejne wyniki, prognozy dla CCC wracają obecnie do bardziej realistycznego poziomu. Sam też skorygował swoje, zwłaszcza w zakresie rentowności. Skutek to obniżenie ceny docelowej o jedną piątą.

"Nadal ufamy w trwającą w Grupie transformację produktową, napędzaną przez portfolio licencjonowanych marek. Ten trend stymuluje popyt na towary spółki, wzmacnia udział w rynku i wspiera dalszą ekspansję segmentu off-price" - dodaje Grzegorz Kujawski.

Zaznacza, że przy obecnym sentymencie i wycenie oczekuje podwyższonej zmienności kursu akcji w reakcji na potencjalne odchylenia raportowanych wyników od konsensu, który jego zdaniem wymaga znaczącej rewizji w dół.

Obecnie konsens prognoz EBITDA CCC w bieżącym roku obrotowym to 2,1 mld zł. W połowie lipca, w szczycie oczekiwań, wynosił niespełna 2,3 mld zł.

W oczekiwaniu na wstępne wyniki CCC

Około 10 listopada CCC powinno przedstawić wstępne wyniki za III kwartał (okres od sierpnia do października, który obejmował m.in. okres powrotu do szkół). Niektórzy analitycy już przedstawili swoje prognozy. Spodziewają się od 3,01 do do 3,16 mld zł przychodów, 491-563 mln zł EBITDA i 197-216 mln zł zysku netto. W analogicznym okresie 2024 r. przychody wyniosły 2,77 mld zł, EBITDA 474 mln zł, a skorygowany zysk netto 142 mln zł.

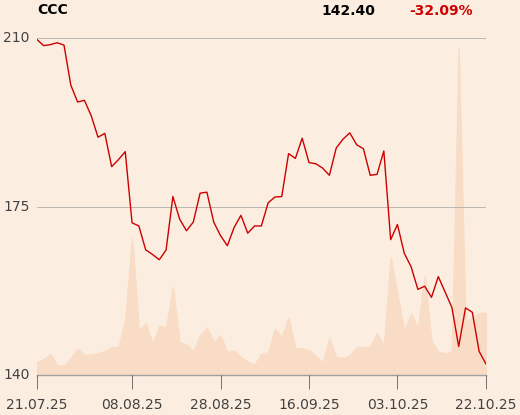

Na sesji 21 października kurs akcji CCC spadał o około 5 proc. do niespełna 146 zł.

Raport firmy Ningi Research, specjalizującej się w grze na spadki (short-selling) i rachunkowości śledczej, wywołał gwałtowny spadek kursu akcji CCC na sesji 16 października (nawet o 14 proc.). Ningi zarzuciło spółce stosowanie agresywnych technik księgowych i manipulację wynikami. Główne tezy raportu to:

- "Channel stuffing": Sztuczne zawyżanie sprzedaży poprzez "przepychanie" towaru do franczyzobiorcy MKRI w sytuacji, w której niemożliwe będzie ściągnięcie należności.

- Ukryte powiązania: Zarzut, że MKRI jest pośrednio kontrolowana przez insiderów CCC (m.in. przez przewodniczącego rady nadzorczej), a planowane przejęcie MKRI ma służyć wyczyszczeniu bilansu.

- Pozorny sukces: Poprawa wyników finansowych to efekt manipulacji, a nie sukcesu operacyjnego.

CCC zdecydowanie zdementowało zarzuty, nazywając raport atakiem spekulacyjnym i manipulacją kursem, oraz zapowiedziało kroki prawne. Pomimo kontrargumentów spółki eksperci (w tym z PKO BP) zauważali, że choć tezy Ningi są przesadzone, konferencja zarządu podniosła obawy o ład korporacyjny i przejrzystość.