Stan napięcia przed orzeczeniem Trybunału Sprawiedliwości Unii Europejskiej przypominał emocje związane z ważnym piłkarskim meczem. TSUE miał odpowiedzieć na pięć pytań wysłanych przez sąd w Gdańsku dotyczących wątpliwości w sprawie kredytobiorców dawnego GE Money Bank (obecnie BPH) .

Dość powszechne było przekonanie, że trybunał kontynuując wcześniejszą linię orzeczniczą, przyjmie stanowisko zdecydowanie prokonsumenckie. Środowiska związane z frankowiczami spodziewały się, że, tak jak w przypadku Legii, która została Mistrzem Polski jeszcze przed rozegraniem ostatniego meczu, tak też wyrok TSUE zakończy kwestię wątpliwości w sprawie roszczeń banków z tytułu wykorzystania kapitału przez klienta, który uzyskał unieważnienie umowy kredytowej. Wyrok miał także rozwiać niejasności co do terminu przedawnienia tych roszczeń, jeszcze przed zaplanowanym na maj posiedzeniem Izby Cywilnej Sądu Najwyższego.

Każdy czuje się zwycięzcą

Stosując sportową retorykę po wyroku TSUE piłka dalej jest w grze. Trybunał potwierdził swoje stanowisko w sprawie unieważniania umów zawierających klauzule abuzywne, uczulił sędziów, żeby rozważnie sięgali po to ostateczne rozwiązanie, przypomniał, że jeśli klient świadomie podpisał aneks do umowy kredytowej, rezygnując tym samym z korzyści, jakie potencjalnie mógłby uzyskać, gdyby została ona anulowana, to umowa może obowiązywać.

Szalikowcy obydwu stron sporu mają własny pogląd na orzeczenie. „TSUE po stronie konsumentów – korzystne rozstrzygnięcie dla frankowiczów” – ogłosił z zadowoleniem Urząd Ochrony Konkurencji i Konsumentów w komunikacje rozesłanym do mediów. Opisuje każde z pytań skierowanych do TSUE oraz interpretację odpowiedzi zgodnie z tezą zawartą w tytule.

„Wyrok TSUE przywraca sens i właściwe rozumienie dyrektywy 93/13” – poinformował Związek Banków Polskich. Podobnie jak UOKiK zrelacjonował stanowisko trybunału, tylko że we własnej interpretacji.

Czytając oba stanowiska można odnieść wrażenie, że odnoszą się do dwóch różnych orzeczeń.

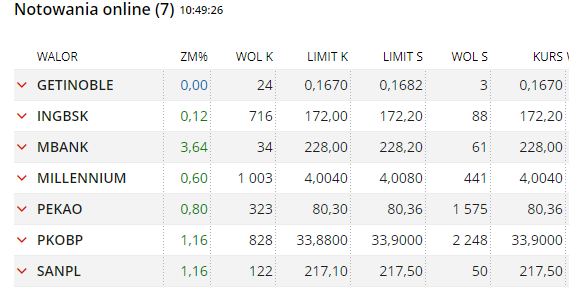

Kto ma rację w tym sporze? Wydaje się, że najlepszą wykładnię wyroku dał rynek. Zanurkował kurs Votum, kancelarii odszkodowawczej. Wyceny banków poszły przed południem w górę. PKO BP zyskiwał aż 7 proc. A przecież rano opublikował raport roczny z informacją o sporej stracie: 2,6 mld zł, wynikającej z rozliczenia kosztów ugód z frankowiczami. W centrali banku przy ul. Puławskiej żartowano, że PKO BP jest jak Tesla: tym więcej zyskuje, im wyższe ma straty.

Jeśli ktoś spodziewał się tsunami podobnego jak w sprawie państwa Dziubaków, to wyrok może cieszyć. Jeśli ktoś oczekiwał, że orzeczenie cokolwiek wyjaśni, to należy się martwić. Niewątpliwie to, co najgorszego mogło nas spotkać, to decyzja, iż „wynagrodzeniu z tytułu korzystania z kapitału” jest nienależne oraz ustalenie terminu, od którego roszczenia się przedawniają na datę wypłaty kredytu.

Z pewnością wiele spraw zostało w tym orzeczeniu doprecyzowanych. TSUE podkreśla, że celem dyrektywy nie jest unieważnienie umowy, a przywrócenie równości stron. Dopiero wtedy, gdy nie można jej osiągnąć poprzez wyeliminowanie nieuczciwych warunków, to rozpatrywane może być unieważnienie.

TSUE mówi o „rzeczywistej równowadze i równości stron” a nie przewadze konsumenta i podkreśla konieczność obiektywnego podejścia, a sytuacja konsumenta nie może być decydującym kryterium przesądzającym o dalszym losie umowy. Proces ma charakter kontradyktoryjny, strony powinny więc przedyskutować w procesie swoje racje. A to powinno oznaczać, że rozprawa ma się odbyć, żeby tych racji wysłuchać. Teraz coraz częściej sąd na posiedzeniu niejawnym rozstrzyga spór.

TSUE podkreśla, że dyrektywa wymaga, by indywidualnie podchodzić do każdego przypadku, a to oznacza że powinien skończyć się automatyzm w wydawaniu wyroków przez sądy.

TSUE nie związał rąk Sądowi Najwyższemu

Wzrost kursów banków pokazuje jak napięte były nerwy inwestorów i czego spodziewali się po TSUE – armagedonu.

- Orzeczenie TSUE nie wiąże rąk Sądowi Najwyższemu, który m.in. będzie wypowiadać się w kwestii prawa banków do roszczeń z tytułu korzystania z kapitału. Trybunał zostawił tę sprawę do rozstrzygnięcia sądom krajowym – ocenia Andrzej Powierża, analityk DM Citi Handlowy.

Również w drugiej, kluczowej kwestii, jeśli chodzi o możliwość żądania rekompensaty za korzystanie z kapitału, czyli kwestii terminu przedawnienia, piłka jest po stronie krajowych sądów. Zdaniem TSUE sprawę trzeba rozpatrzyć zgodnie z polskim prawem.

Andrzej Powierża zwraca jeszcze uwagę na pytanie skierowane do TSUE dotyczące aneksów do umów, które jest interesujące w kontekście ugód, jakie banki zamierzają zaproponować frankowiczom.

- Z orzeczenia wynika, że konsument może zgodzić się na zmianę warunków umowy pod warunkiem, że wie z czego rezygnuje i co uzyskuje w zamian. W nowej umowie nie może też być niedozwolonych postanowień. Przekładając to na ugody, trzeba powiedzieć klientowi, co by było, gdyby poszedł do sądu i jakie mógłby osiągnąć korzyści. Klient musi świadomie z tego zrezygnować. Inaczej będzie mieć podstawę do roszczeń w przyszłości. W nowej umowie nie może też być niedozwolonych postanowień – mówi Andrzej Powierża.

O ile szablon z informacją o potencjalnych korzyściach można dość łatwo opracować (projekt opisaliśmy niedawno w „PB”), to jest jeszcze jedno ryzyko, na które banki mają ograniczony wpływ.

- W przyszłości mogą pojawić się zarzuty, że w ramach ugody klient nie został właściwie poinformowany o ryzyku stopy procentowej – mówi analityk DM Citi Handlowy.

Czy WIBOR jest prawidłowo obliczany

Na problem ten zwracał uwagę Zbigniew Jagiełło, prezes PKO BP, podczas debaty zorganizowanej przez „PB”.

- Warto podnieść kwestię prawidłowości udzielania kredytów złotowych, czy nie ma w umowach niedozwolonych klauzul. Czy WIBOR jest prawidłowo obliczany, czy bank ma swobodę w ustalaniu marży, czy jest ona prawidłowa. W przypadku kredytów o stałej stopie jest pytanie, czy bank prawidłowo ją wylicza i co to znaczy prawidłowo. Podstaw do zakwestionowania prawidłowości udzielania kredytów jest wiele – stwierdził szef PKO BP, dodając, że oczekuje od regulatorów udzielenia odpowiedzi na te pytania.

Ireneusz Stolarski, z Baker McKenzie, specjalista od spraw frankowych nie ma wątpliwości, że orzeczenie jest korzystniejsze dla banków.

– Moim zdaniem orzeczenie ma duże znacznie dla przyszłości sporów frankowych. Wbrew temu co jest w tej chwili, jak zauważam, propagowane na forach internetowych, gdzie stawiana jest teza, że ono nic nowego do sprawy nie wnosi, to orzeczenie Trybunału “dointerpretowuje” wcześniejsze orzeczenie z października 2019 r., wyjaśnia, wiele kwestii, które były przedmiotem swobodnej interpretacji tamtego orzeczenia - mówi Ireneusz Stolarski.

Zdaniem prawnika TSUE w sprawie czterech z pięciu pytań gdańskiego sądu wypowiedział się bardzo precyzyjnie.

1.Czy jest obowiązkiem sądu krajowego jest unieważnienie umowy kredytowej, gdy strony zawarły aneks niwelujący skutki istnienia klauzul indeksacyjnych

– Trybunał potwierdza swoje stanowisko, że jeśli w umowie są postanowienia abuzywne trzeba je usunąć. Ale bardzo wyraźnie mówi, że jeśli strony dobrowolnie i świadomie podjęły decyzję, że modyfikują wzajemną relację i klient w sposób świadomy i dobrowolny zrezygnował z ochrony polegającej na unieważnieniu umowy wówczas umowy wcale nie należy automatycznie unieważniać - tłumaczy Ireneusz Stolarski.

2.Czy można usunąć fragment klauzuli, a nie cały mechanizm indeksacji – zasada niebieskiego ołówka.

Ireneusz Stolarski zwraca uwagę, że sąd w Gdańsku zasugerował, że uważa, iż mechanizm indeksacji jako taki jest ważny i skuteczny, nieważny i nieskuteczny był sposób ustalania marży ze względu na brak jasności.

– TSUE bardzo wyraźnie stwierdził, że można usunąć tylko fragment klauzuli ,jeśli może być traktowany jako samodzielny element stosunku i relacji kontraktowej między stronami. Jeśli sposób ustalania spreadu można wyabstrahować i uznać za oddzielne postanowienie kontraktowe, wtedy można go usunąć z umowy, a umowa może obowiązywać - komentuje prawnik Baker McKenzie.

3.Czy obiektywny cel dyrektywy unijnej polegający na ochronie konsumentów mógłby zostać naruszony przez częściowe usuwane klauzl.

Ocena TSUE: fundamentalna prerogatywa dyrektywy nie stoi temu na przeszkodzie. Jeśli fragment może być potraktowany jako samodzielny element stosunku kontraktowego.

4. Czy wyrok sądu krajowego ma charakter konstytutywny czyli przesadzający o skutkach czy deklaratoryjny czy potwierdzający, że skutek nastąpił w pewnym momencie, czy ma on charakter sankcyjny, czy nie.

– TSUE odpowiedział najmniej precyzyjnie - uważa Ireneusz Stolarski.

Trybunał stwierdził, że wyrok sądu krajowego nie ma charakteru sankcji. Nie jest bowiem priorytetem dyrektywy unieważnianie. umów.

– Tu mamy odniesienia do wątpliwości interpretacyjne po orzeczeniu w sprawie państwa Dziubaków. Teraz TSUE wraca do tej sprawy i mówi, że nie jest celem dyrektywy unieważnianie umów. Expresis verbis stwierdza, że należy brać pod uwagę obiektywne kryteria czy umowa ma mieć dalszy byt prawny, czy ona w świetle porządku prawnego może istnieć. Pada fundamentalne zdanie – to interes kredytobiorcy nie może być wyłącznym kryterium oceny i nie może samodzielnie ma przesądzić, czy umowa ma istnieć czy nie, ale ocena ma zostać podjęta przez sąd w świetle obiektywnych kryteriów - ocenia Ireneusz Stolarski.

5. Czy należy przedstawić powodowi wszechstronne konsekwencje unieważnienia umowy nawet jeśli ma profesjonalnego pełnomocnika.

– TSUE mówi: należy absolutnie we wszechstronny i wyczerpujący sposób pouczyć powoda konsekwencjach unieważnienia umowy kredytowej. Strony powinny dokonać „kontradykteryjnego przedyskutowania okoliczności w sposób przewidziany przez prawo krajowe”. Dopiero wtedy, tak to interpretuję, sąd powinien przesłuchać powoda i na tym tle stwierdzić czy on chce unieważnienia umowy czy nie - wyjaśnia prawnik Baker McKenzie.

– To jest bardzo ważne doprecyzowanie orzeczenia w sprawie państwa Dziubaków. Unieważnienie umowy nie jest kwestią dobrowolności i dowolności, lecz to sąd, określając możliwe konsekwencje, dokonuje obiektywnej wykładni i podejmuje decyzję co zrobić z umową - dodaje.

Z kolei Łukasz Jańczak, analityk Ipopemy uważa, że dzisiejsze orzeczenie nie rozjaśnia żadnej z kwestii, związanych ze sporami o kredyty frankowe, takiej jak np. wynagrodzenie dla banków za korzystanie z kapitału

- Decyzja może być wskazówką dla polskich sądów, jak rozstrzygać spory banków z frankowiczami.

- Ponadto może wpłynąć na spodziewane 11 maja odpowiedzi Sądu Najwyższego na pytania, związane z kredytami frankowymi. Oto pytania i możliwe konsekwencje>>

- Reakcja w notowaniach “frankowych” banów jest pozytywna. Nad kreskę wyszło Millennum, drożeją także PKO BP i Santander oraz Getin, a wyraźnie w górę idzie kurs mBanku. Ten ostatni (podobnie jak “niefrankowy” Handlowy) przed sesją ogłosił rezultaty za I kwartał. W obu przypadkach zyski były wyższe od oczekiwań analityków, głównie za sprawą wyniku z prowizji. Więcej...

Wyrok został opublikowany w południe. TSUE odpowiada w nim na pytania zadane przez Sąd Okręgowy w Gdańsku w sprawę państwa W., którzy w 2008 r. podpisali z GE Money Bank umowę kredytu hipotecznego na 30 lat indeksowanego do franka szwajcarskiego na budowę domu.

Sąd pytał, czy ma obowiązek stwierdzenia nieważności umowy zawierającej klauzule abuzywne w sytuacji, gdy została ona zmieniona aneksem do umowy, albo gdy objęta jest dobrodziejstwem ustawy antyspreadowej. Sąd chciał też wykładni od kiedy zaczyna się okres przedawnienia roszczenia banku wobec klienta. Chodzi o tzw. wynagrodzenie z tytułu korzystania z kapitału udzielonego przez bank kredytobiorcy, który następnie uzyskał w sądzie unieważnienie umowy kredytu.