Uruchomienie trzeciej edycji sponsorowanego przez GPW programu wsparcia pokrycia analitycznego spowodowało, że w portfelu mWIG40 pozostała tylko jedna biała plama. Biomed Lublin, niedawny kandydat do WIG20, a dziś spółka o najmniejszej wadze w indeksie firm o średniej kapitalizacji, nie zasłużył na uwagę analityków i na jego temat nie został przygotowany raport analityczny. Tak stało się natomiast z OncoArendi i DataWalk. Akcje pierwszej z nich analityczka Ipopemy wyceniła na 55 zł, czyli na około 20 proc. więcej niż wynosi kurs na GPW. Jeszcze większy potencjał zdaniem analityków DM BOŚ ma DataWalk, choć zalecają oni cierpliwość za którą nagrodą będzie przejęcie przez jedną z globalnych firm IT lub konsultingowych.

Akcje z największym potencjałem

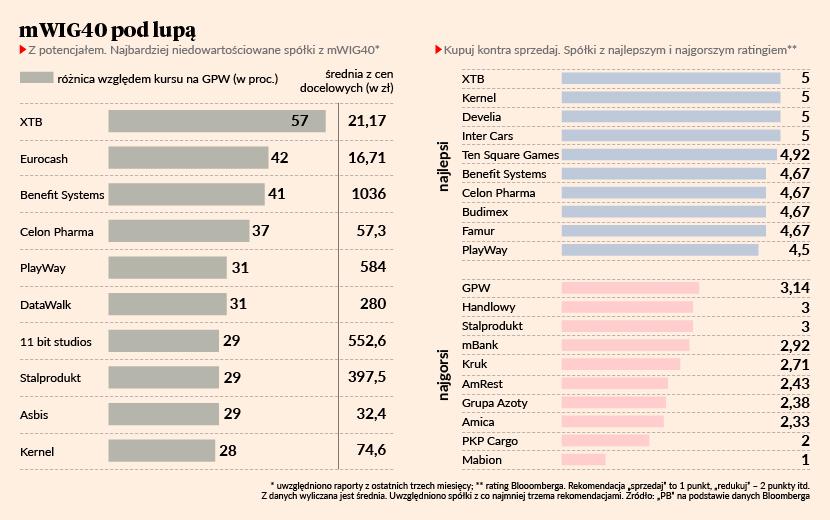

Ani OncoArendi, ani DataWalk nie są jednak w czołówce piątce spółek, które zdaniem analityków są najbardziej niedowartościowane. Listę otwiera XTB Dom Maklerski, dla którego średnia z cen docelowych to 21,17 zł, a więc o ponad 55 proc. więcej niż kosztują na GPW. Notowania brokera mocno spadły pod koniec lipca, kiedy zaskoczył on stratą za II kwartał. Zdaniem Michała Fidelusa, analityka z Domu Maklerskiego BDM, który wydał pozytywną rekomendację już po publikacji wstępnych wyników, drugi kwartał był typową wpadką, która nie powinna się już wydarzyć. Inwestorzy nie są do tego na razie przekonani, a jeśli podpowiedzią co do rezultatów w III kwartale miałaby być zmienność rynkowa, mierzona indeksem VIX, to jest ona podobna do tej z drugiego kwartału i niższa niż w pierwszym, który zakończył się zyskiem w wysokości 85 mln zł.

Rynek nie jest też przekonany co do zakładanego przez analityków odrodzenia Eurocashu - zwłaszcza że wyniki drugiego kwartału rozczarowały. Jego akcje wyceniane są średnio na 16,71 zł, ale najświeższe rekomendacje zawierają ceny docelowa w wysokości 21-23,5 zł. To dwukrotnie więcej niż kosztują na GPW.

Niedoceniony zdaniem ekspertów jest też Benefit Systems, a więc jedna z największych giełdowych “ofiar” pandemii. Wyniki za II kwartał były znacznie lepsze od oczekiwań, ale kursu to nie poderwało i pozostaje on pod presją obaw o kolejne lockdowny.

W czołówce niedowartościowanych spółek są ponadto Celon Pharma oraz PlayWay i 11 bit studios, a więc dwaj przedstawiciele branży gier, która znalazła się na bocznym torze. Dla trzeciego z nich - Ten Square Games - obowiązuje aż 11 rekomendacji “kupuj” i jedna “akumuluj”, a średnia z cen docelowych to 657 zł. W najnowszym raporcie (autorstwa Piotra Poniatowskiego z Biura Maklerskiego mBanku) założono powtarzalność sukcesów gier “Fishing Clash” i “Hunting Clash”, podkreślono rosnącą bazę graczy, możliwość cross-promocji, wysoką monetyzację gier i niskie koszty. Wszystko to pozwala liczyć na wysokie przepływy pieniężne i dywidendę, a wsparcie dla kursu powinien być przegląd opcji strategicznych. Wśród rozważanych scenariuszy jest m.in. pozyskanie inwestora strategicznego lub finansowego.

W oczach analityków zyskuje Famur, który doczekał się podniesienia rekomendacji od DM BOŚ i mBanku. Mocno w górę poszły też ceny docelowe.

“Skala ostatniej poprawy na rynku energetycznym i surowcowym sugeruje, że korzystne warunki utrzymają się przez co najmniej kilka kwartałów i wydaje się jedynie kwestią czasu, kiedy branża maszyn górniczych na tym skorzysta” - napisał w raporcie z 5 września Łukasz Prokopiuk z DM BOŚ. Wtóruje mu Jakub Szkopek z BM mBanku, który faworyta widzi też w Kernelu, dla którego wszystkie pięć rekomendacji to “kupuj”. Sześć pozytywnych dotyczy Inter Carsu. W najnowszym raporcie Sylwia Jaśkiewicz z DM BOŚ podniosła cenę docelową o 20 proc. do 458,3 zł.

Bankowa szansa

Na przeciwnym biegunie jest natomiast hołubiony przez drobnych inwestorów Mabion. Zdaniem Beaty Szparagi-Waśniewskiej z Ipopemy (najnowsza rekomendacja to “sprzedaj” z ceną docelową 29 zł) rynek przereagował informację o współpracy z Novavaksem, podczas gdy spółka jest obecnie zdecydowanie za droga z perspektywy inwestora strategicznego. Zbyt wysoko poszły też zdaniem ekspertów kursy Banku Millennium i mBanku (oba po ponad 100 proc. od początku roku), czyli dwóch “frankowych” banków, którym Sąd Najwyższy nie zaszkodził jednak brakiem wyroku w sprawie feralnych kredytów. Być może jest więc szansa na podwyższanie wycen, a tym samym mocny impuls dla zdominowanego przez banki mWIG40.

Jednoznacznie niskie noty ma u analityków PKP Cargo. Dla tej spółki nie obowiązuje żadna rekomendacja “kupuj”, a średnia z cen docelowych jest o 19 proc. wyższa od kursu na GPW. Ze względu na wysokie ceny surowców za nieatrakcyjne uważane są akcje Amiki i Grupy Azoty.

W sumie 55 proc. z ponad 260 rekomendacji dla akcji spółek z mWIG40 jest pozytywna (brzmi “kupuj”, “akumuluj“ lub ”lepiej od rynku“), a tylko 13 proc. jest negatywna. Na bazie średniej z cen docelowych wartość fundamentalna mWIG40 wynosi 5515 pkt, a więc o 4,4 proc. więcej niż kurs rynkowy. Od początku roku indeks urósł o 33,8 proc., co czyni go jednym z najlepszych indeksów na świecie. W tym czasie WIG20 urósł o niespełna 20 proc., a sWIG80 o 34 proc. Zdaniem Piotra Zagały, dyrektora departamentu inwestycji w BNP Paribas TFI, przewaga ”średniaków“ to zasługa dużych TFI, które chętnie lokują pieniądze klientów właśnie w tym segmencie rynku. Od początku roku najwięcej do wartości indeksu dołożyły Kruk, mBank, Bank Millennium, Grupa Kęty, Alior Bank i ING. Największym ciężarem były natomiast walory PlayWaya, Eurocashu, Benefitu i XTB.