Danish Crown zasygnalizował w listopadzie 2023 r., że rozważa wpuszczenie inwestorów m.in. do Sokołowa, którego przejął w całości w ubiegłej dekadzie. Nad kierunkiem rozwoju zastanawia się też inny polski producent wyrobów mięsnych pod znaną marką, notowany na GPW Tarczyński. 26 stycznia ogłosił przegląd opcji strategicznych.

Tarczyński pozostanie na GPW

Spółka chce ustalić m.in. najkorzystniejszy model dalszego rozwoju. W tym celu przeanalizuje konkurencję w swoich segmentach działalności (stawia na produkty premium – szynki, parówki, a przede wszystkim kabanosy), uwarunkowania rynkowe oraz potencjał dalszej ekspansji za granicą. Eksport, przede wszystkim do Europy Zachodniej (głównie Niemiec, Anglii i Holandii) odpowiada za mniej więcej jedną czwartą sprzedaży. Zarząd przyjrzy się też posiadanym aktywom pod kątem ich znaczenia dla celów strategicznych.

– Oczekujemy zakończenia przeglądu do 30 czerwca. W jego efekcie zrewidujemy realizowane projekty inwestycyjne oraz oszacujemy opłacalność nowych i podejmiemy decyzje w zakresie sposobu ich sfinansowania – mówi Piotr Nowjalis, wiceprezes i dyrektor finansowy Tarczyńskiego od grudnia 2023 r.

Ogłoszenie przeglądu opcji strategicznych często wiąże się z możliwością sprzedaży części lub nawet całości biznesu – jak w przypadku TIM-u, którym zainteresowała się grupa Würth. Tarczyński zapewnia, że tą drogą nie pójdzie. 80,2 proc. jego akcji należy do rodziny założycieli, a znaczącymi akcjonariuszami są jeszcze dwa OFE: zarządzane przez Allianza (14,4 proc.) i Nationale Nederlanden (8,8 proc.).

– Właściciele większościowego pakietu akcji nie zamierzają ściągać spółki z giełdy. Nie ma również mowy o dołączeniu do jakiejkolwiek innej grupy kapitałowej – postawiliśmy na samodzielny rozwój i znakomicie nam to wychodzi. Nie rozważamy też żadnej akwizycji, jednak możemy zmienić nastawienie, gdy pojawi się atrakcyjny cel do przejęcia – mówi menedżer.

Spożywczy giganci poza giełdą

Produkcja żywności wyraźnie przyczynia się do siły polskiej gospodarki. Na rynku działają tacy giganci jak Maspex, Polmlek czy Cedrob. Wszystkie to spółki prywatne. Na GPW przedstawiciele branży są na tyle nieliczni, że mało który analityk czy zarządzający się nią zajmuje. Tarczyński to jeden z największych reprezentantów. Jego kapitalizacja wynosi 0,6 mld zł. Podwoiła się na początku 2021 r. i od tego czasu kurs jest w trendzie bocznym.

– Kontakt Tarczyńskiego z rynkiem zamarł od czasu wzrostu zysku, wcześniej był świetny – na szczęście spółka nie zrezygnowała z dywidendy. Nie byłbym zdziwiony, gdyby jej właściciele zmierzali do skupu akcji, a następnie wycofania z publicznego obrotu. Wpisywałoby się to w trend exodusu nisko wycenianych spółek z GPW. Nie wiem, skąd taki wzrost aktywności w tym zakresie – może ostatnio naprawdę mocno wzrosły koszty obecności na giełdzie? A może przyczyną jest coraz lepszy bilans spółek i przyrost gotówki w kieszeniach strategicznych akcjonariuszy? – zastanawia się Piotr Zagała, dyrektor departamentu zarządzania aktywami w BNP Paribas TFI.

– Przy niskich wycenach mnożnikowych generalnie postępuje proces wezwań na sprzedaż akcji spółek i wycofywanie z GPW, niedawnym przykładem w branży spożywczej jest grupa Żywiec. Cykl obniżek stóp procentowych i wzrost wycen dzięki mocnemu rynkowi wtórnemu stwarza szansę na wzrost mnożników i większą liczbę debiutów, być może większą od wezwań – dodaje Sobiesław Kozłowski szef departamentu analiz i doradztwa Noble Securities.

Moce Tarczyńskiego mogą wkrótce wyraźnie się zwiększyć. W grudniu 2021 r. otrzymał on od Kamiennogórskiej Specjalnej Strefy Ekonomicznej decyzję o wsparciu publicznym dla inwestycji w Ujeźdźcu Małym. Pierwotnie dotyczyła ona 32,3-hektarowej nieruchomości, ale od ubiegłego roku obejmuje teren o łącznej powierzchni 65,9 ha w tej lokalizacji.

Chodzi o rozbudowę istniejącego zakładu produkcyjnego spółki. Przewiduje ona poniesienie do 30 czerwca 2025 r. co najmniej 183,3 mln zł kosztów inwestycji, maksymalnie 238,3 mln zł. Zakłada zwrot w formie zwolnienia z podatku dochodowego do 25 proc. ich wartości, czyli do ok. 60 mln zł.

Gorszy okres już minął

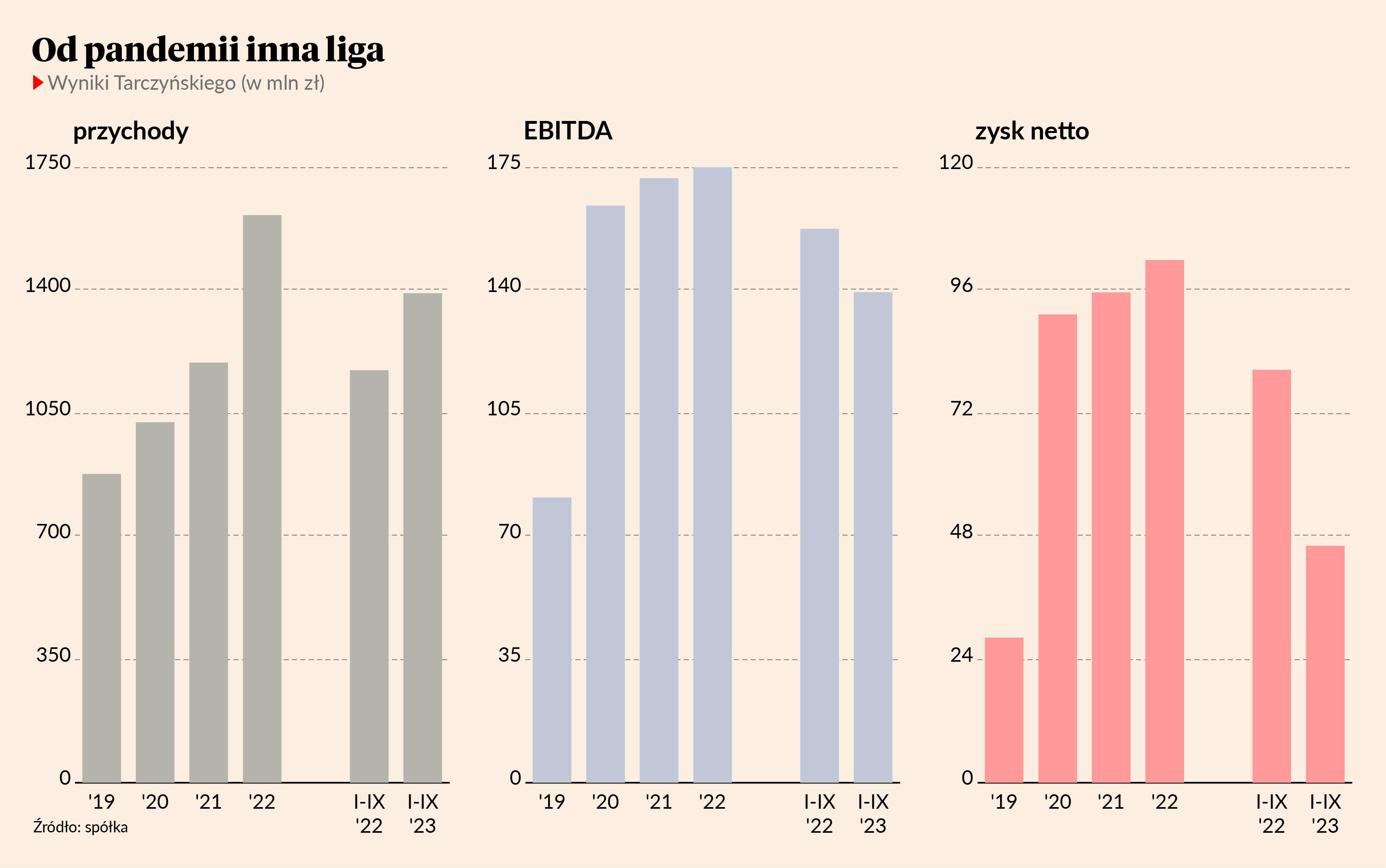

2020 r. był dla Tarczyńskiego przełomowy. Po raz pierwszy przekroczył miliard złotych przychodów, zysk EBITDA podwoił do 164,1 mln zł, a netto potroił do 91,3 mln zł. Przez dwa kolejne lata jeszcze poprawił wyniki, a sprzedaż urosła do 1,6 mld zł. Po trzech kwartałach 2023 r. spółka miała większe przychody, ale gorszą rentowność.

– Ten okres upłynął nam pod znakiem presji cenowej na rynku mięsa. Wzrost cen surowca wpłynął w zauważalny sposób na marże realizowane na każdym poziomie rachunku zysków i strat. To wraz z kontynuacją inwestycji i relatywnie wysokimi stopami procentowymi musiało przełożyć się na spadek rentowności netto. Czwarty kwartał przyniósł jednak odwrócenie negatywnego trendu na rynku surowców i w efekcie wzrost marży – wyjaśnia Piotr Nowjalis.

Podkreśla, że spółka, mimo statusu „absolutnego lidera” w produkcji mięsnych przekąsek premium w Polsce od lat zabiega o kolejne atrakcyjne rynki zbytu.

– Produkty z logo Tarczyński można znaleźć już w prawie 30 krajach, a nie powiedzieliśmy ostatniego słowa. Spodziewamy się, że sprzedaż eksportowa będzie naszym najmocniej rosnącym kanałem dystrybucji w roku 2024 – mówi wiceprezes spółki.

W polskiej branży spożywczej nie brakuje bardzo atrakcyjnych podmiotów z silną pozycją jak Drosed, Tarczyński czy firmy lokalne wpisujące się w trend konsumencki szukania produktów mniej przetworzonych i ze znanego pochodzenia. Wraz z dużym rozdrobnieniem rynku stwarza to ogromny potencjał konsolidacji i skalowania biznesu, jednak widzę dwie główne przeciwności.

Polakom trudno się ze sobą dogadać. Ego wielu założycieli jest ogromne i wolą zarobić mniej, niż podzielić się władzą, a tym bardziej oddać kontrolę. O dziwo prędzej sprzedadzą biznes zagranicznemu przedsiębiorcy niż krajowemu. Natomiast gdy firmy rozwijają się dzięki inwestycjom i dobremu marketingowi, ich twórcom trudno już nimi zarządzać. Często próbują zatrudniać doświadczonych menedżerów, ale z reguły to krótkie i nieudane epizody przez konflikty – o zmiany w strategii, działalności, zatrudnieniu itd.

Często więc najlepszym rozwiązaniem okazuje się sprzedaż firmy za granicą jak w przypadku Sokołowa czy Animeksu. W związku z tym po ponad 30 latach od transformacji ustrojowej powinno być w Polsce więcej podmiotów zdolnych do konsolidacji rynku pokroju Maspeksu i Coliana. Tarczyński to ciekawy kandydat dla międzynarodowych grup. Zdołał stworzyć nową kategorię – przed nim przekąski mięsne były marginalne – i dobrze broni pozycji przed naśladowcami dzięki kolejnym innowacjom i trafionym kampaniom marketingowym. Możliwe że kończą mu się pomysły i dalszy rozwój może być dla niego wyzwaniem, a dołączenie do większej grupy mogłoby mieć dla niego duży sens.

Oferta przekąsek mięsnych jest różnorodna, ale kategorię dominuje jeden rodzaj produktów – ok. 95 proc. udziału mają kabanosy, 3 proc. salami, a resztę kiełbasy suche. Segment ten stanowił w ciągu 9 miesięcy 2023 r. zaledwie nieco ponad 0,5 proc. wolumenu rynku wędlin w Polsce oraz 1,3 proc. wartości. Przekąski znalazły się w koszykach prawie 40 proc. gospodarstw domowych, a każde wydało na ten asortyment niemal 33 zł – łącznie ponad 175,5 mln zł.

Istotnym wskaźnikiem przy analizie przekąsek mięsnych była ich średnia cena wynosząca ponad 62 zł za 1 kg – zdecydowanie wyższa niż w przypadku 27,5 zł średniej ceny wędlin – co oznacza, że to segment produktów premium. Jego rozwój widać po wzroście liczby artykułów o prawie 22 proc. w ciągu 24 miesięcy do września 2023 r.

Mimo dominacji produktów markowych w tej kategorii, głównym kanałem dokonywania zakupów są dyskonty z 57-procentowym udziałem w wolumenie. O drugą pozycję walczą hipermarkety i supermarkety ze zbliżonymi udziałami na poziomie 16,5 proc. Sklepy wielkopowierzchniowe odpowiadają za nieco ponad 90 proc. rynku.