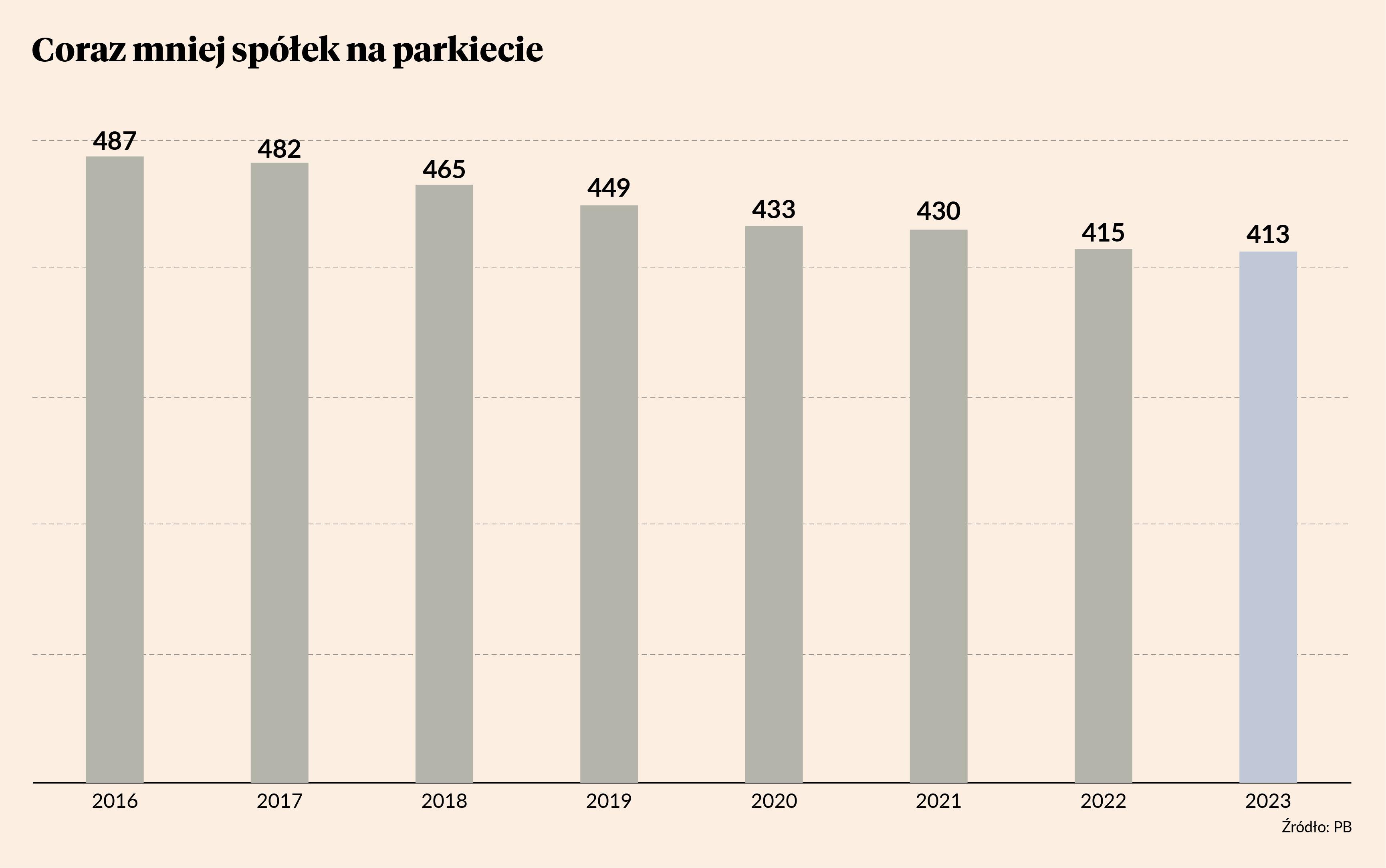

W ostatnim czasie na GPW dochodzi częściej do wezwań i delistingu niż debiutów, a wśród nich dominują przenosiny z NewConnect bez emisji akcji. Niewykluczone, że z polskiej giełdy zniknie kolejna spółka, i to z dość bogatą historią, czyli Wojas.

Wojas wyceniany na 100 mln zł

AW Invest — podmiot kontrolowany przez Wiesława Wojasa, założyciela obuwniczej spółki — zamierza ogłosić wezwanie na brakujące mu 1,77 mln akcji stanowiących 13,95 proc. kapitału. Oferowana cena to 8,2 zł, co oznacza, że przedsiębiorca jest gotów wydać 14,5 mln zł.

Poinformowało o tym 15 stycznia pośredniczące w wezwaniu BM mBanku. Na zamknięciu sesji tego dnia kurs Wojasa wynosił 8,26 zł, a dzień później wzrósł przy ponadprzeciętnych obrotach do około 8,4 zł (w szczycie wyniósł 8,74 zł), dzięki czemu kapitalizacja przekroczyła 100 mln zł.

Cena akcji obuwniczej spółki wynosiła w ciągu 12 miesięcy maksymalnie 10,4 zł, a przez większość tego okresu oscylowała w granicach 7-8 zł. To prawie dwukrotnie więcej niż w latach 2019-22, gdy notowania wahały się między 4 a 5 zł.

Dynamiczny wzrost wyceny Wojasa to zasługa przede wszystkim wielomilionowych zamówień na obuwie dla wojska. W 2023 r. spółka zwiększyła przychody o 23,6 proc. — do 409,6 mln zł, przede wszystkim dzięki rozwojowi segmentu B2B. Sprzedaż detaliczna, prowadzona głównie w około 140 sklepach stacjonarnych, urosła w tym czasie o 8,8 proc. — do 259,4 mln zł. W ciągu trzech kwartałów ubiegłego roku rentowność giełdowej spółki wyraźnie spadła — zmniejszyła ona zysk operacyjny z 21,2 do 17,5 mln zł, a netto z 13,2 do 8,9 mln zł.

Nieliczni reprezentanci mody na GPW

Wojas ma za sobą długą historię obecności na GPW. Zadebiutował w 2008 r., przeprowadzając emisję akcji o wartości 25,4 mln zł. W tym samym roku na dużym parkiecie pojawiły się 33 spółki, w tym Cyfrowy Polsat, Selena i Marvipol. Ostatni raz do zbliżonej liczby debiutów (30) doszło w 2015 r.

Status spółki publicznej nie służył Wojasowi do zbierania z rynku kapitału w celu przyspieszenia ekspansji. Przez lata na GPW nie doszło też do spektakularnych debiutów spółek modowych — LPP, CCC, Vistula (dziś VRG) czy Monnari były notowane już wcześniej. Z obrotu zostały natomiast wycofane akcje Próchnika po ogłoszeniu upadłości.

— Na GPW mamy bardzo skromną reprezentację spółek modowych w relacji do liczby podmiotów działających na rynku. Na polskiej giełdzie od dawna nie było hossy na mniejszych spółkach. Wyceny są raczej niskie, dlatego niektóre firmy rozważają delisting. Nie słyszałem też, by ktoś rozważał teraz IPO [pierwszą ofertę publiczną — red.]. Nie ma zbyt wielu korzyści ze statusu spółki publicznej, a inwestorzy nie premiują szczególnie tego sektora — mówi Tomasz Ciąpała, prezes i współwłaściciel G8, właściciela marek Lancerto i Próchnik.

Jego zdaniem polska branża modowa bardzo się profesjonalizuje mimo mocnego rozdrobnienia. Uważa, że bariera wejścia dla nowych graczy, jeszcze kilka lat temu relatywnie niska, stała się wysoka.

— Oprócz nakładów na marketing czy salony trzeba dużo więcej niż kiedykolwiek inwestować w IT, logistykę, kapitał obrotowy czy ESG [zrównoważony rozwój — red.]. Spółki z branży stają się coraz częściej firmami technologicznymi oferującymi artykuły modowe — mówi Tomasz Ciąpała.

Spółki nie rozpieszczają polskich inwestorów giełdowych. W 2023 r. na GPW doszło do dziesięciu debiutów (podobna liczba co w poprzednich kilku latach), ale tylko przy okazji dwóch (DB Energy i Urteste) przeprowadzono emisję akcji. Dziewięć przypadków dotyczyło przenosin z NewConnect. Tylko Murapol rzutem na taśmę przeprowadził IPO o wartości 363,5 mln zł, a jego udany debiut (cena akcji wzrosła o kilkanaście procent) może na nowo przetrzeć szlak innym firmom przymierzającym się do tego kierunku.

Na razie jednak wciąż głośniej jest o planowanych bądź już zrealizowanych delistingach. Wezwanie na akcje Timu ciągle przedłuża Würth, Alumetal został ściągnięty z GPW przez grupę Hydro, a podobny zamiar ma Zbigniew Jakubas wobec Newagu. Łącznie w ubiegłym roku inwestorzy ogłosili wezwania na akcje kilkunastu spółek.

Miliarderzy schodzą z giełdy, zamiast wchodzić

Piotr Zagała, dyrektor departamentu zarządzania aktywami w BNP Paribas TFI, stara się śledzić wydarzenia we wszystkich spółkach na GPW, jednak Wojas od lat nie przyciągał jego uwagi. Tłumaczy, że spółki z kapitalizacją na poziomie 100 mln zł i małą liczbą akcji w wolnym obrocie są zazwyczaj mało atrakcyjne dla inwestorów instytucjonalnych, zwłaszcza jeśli same nie zabiegają o relacje, np. spotykając się z inwestorami.

— Decyzja głównego akcjonariusza Wojasa jest jak najbardziej racjonalna. Wyniki spółki wyraźnie się poprawiły po silnej zapaści w 2020 r. i dziś jest ona tania — wskaźnik ceny do wartości księgowej wynosi 0,84, a uśredniona wartość wskaźnika cena do zysku za ostatnie trzy lata to zaledwie 9,5. To więc wina rynku, a konkretnie niskiej wyceny, że możemy pożegnać się z tą spółką przy tak niskiej wycenie — mówi Piotr Zagała.

Podkreśla, że obecność na GPW nie jest już symbolem prestiżu, a najbogatsi Polacy wręcz ściągają spółki z giełdy. Tak zrobił z Synthosem Michał Sołowow, a z Cyfrowym Polsatem nie udało się Zygmuntowi Solorzowi. Ten scenariusz ziścił się natomiast w 2023 r. w firmach innych rodzimych miliarderów: STS Holdingu rodziny Juroszków oraz Ciechu Sebastiana Kulczyka.

— Wolałbym, gdyby ich celem był wzrost wyceny posiadanych akcji notowanych na GPW, a nasz kraj dążył do modelu amerykańskiego. Dlatego z nadzieją patrzę na obecność w rządzie Andrzeja Domańskiego [ministra finansów — red.], który pracował w funduszach inwestycyjnych i wie, jak istotną rolę dla gospodarki pełni rynek kapitałowy. To zarówno źródło finansowania dla rzetelnych podmiotów, jak też miejsce lokowania środków dla przeciętnego Kowalskiego, na przykład jak ja — mówi Piotr Zagała.

Liczy na zachęty np. w postaci zmian w podatku CIT, które sprawią, że coraz więcej spółek będzie pojawiać się na parkiecie. Na razie spółki narzekają na koszty związane m.in. z dodatkowymi wymogami. Zbigniew Jakubas, główny akcjonariusz Newagu, mówił o konieczności wydania 500-700 tys. zł rocznie na samo sprostanie wymogom Komisji Nadzoru Finansowego (KNF).

— Jeśli nic się nie zmieni, w przyszłości Kowalski będzie inwestował nie w spółki krajowe, lecz notowane w USA – podsumowuje Piotr Zagała.

Impuls fiskalny i niska stopa bezrobocia sprzyjają pozytywnemu sentymentowi do spółek konsumenckich, a oczekiwane przyspieszenie dynamiki PKB i wzrost realnej konsumpcji będą wspierały wyniki firm. Mocne zachowanie WIG20 w 2023 r. i nadal niskie wyceny średnich i małych spółek przemawiają za napływem kapitału do funduszy akcji polskich i nadal dobrymi stopami zwrotu w 2024 r., a silna poprawa na rynku wtórnym zwiększa szansę na lepszą sytuację na rynku pierwotnym.

Spółki niechętnie dzielące się zyskiem i odchodzące od działalności podstawowej na rzecz priorytetów znaczących akcjonariuszy oferują możliwość dezinwestycji — tak się dzieje przede wszystkim w przypadku tych o niskiej płynności. Często przy okazji wezwań rodzi się jednak pytanie, czy oferowana cena jest bliska wartości godziwej.