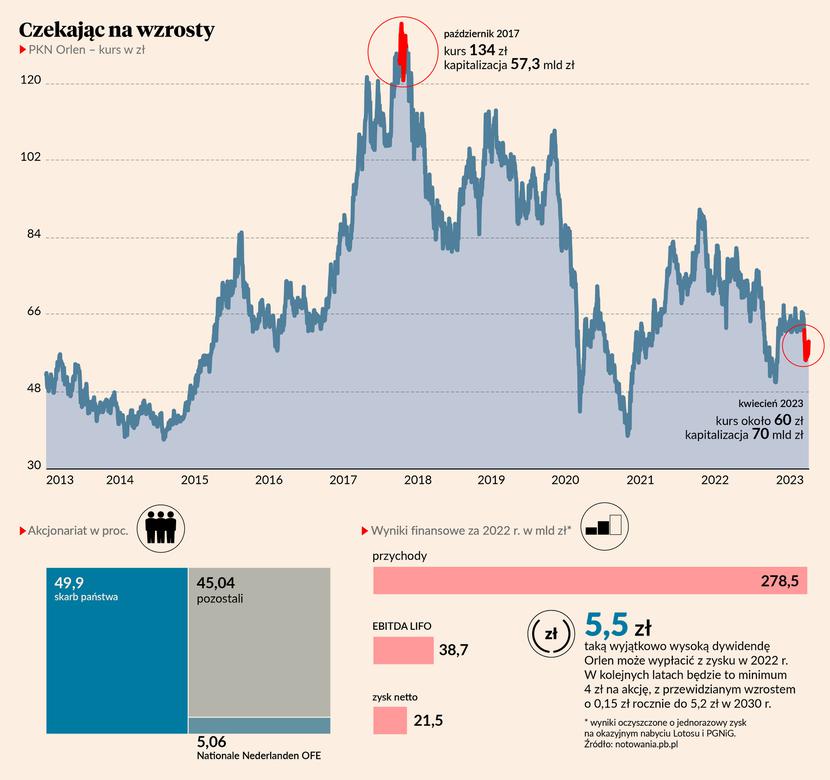

W październiku 2017 r. kurs akcji PKN Orlen osiągnął historyczny rekord, czyli 134 zł, a kapitalizacja spółki przekroczyła 57,3 mld zł. Paliwowy koncern wypracowywał wówczas 10,4 mld zł rocznej EBITDA według LIFO (to metoda księgowania wartości zapasów), będącej najważniejszym parametrem finansowym w tej branży.

W kolejnych latach koncern przejął energetyczną Energę, paliwowy Lotos i gazowy PGNiG, dzięki czemu roczna EBITDA według LIFO była w 2022 r. ponad cztery razy większa i wyniosła 38,7 mld zł. Tymczasem kapitalizacja, przy zwiększonej liczbie akcji, to 70 mld zł.

Większość zaleca kupowanie

Dobre zdanie o atrakcyjności inwestycyjnej akcji spółki ma większość analityków. Rekordowe wyniki finansowe 2022 r. Orlen opublikował 24 lutego, a cztery dni później przedstawił aktualizację strategii, mówiącą o potężnych inwestycjach (320 mld zł do 2030 r.) i atrakcyjnej dywidendzie (minimum 4 zł na akcję, wzrost o 0,15 zł rocznie, a za ubiegły rok rekordowe 5,5 zł). Kurs urósł, a komentarze analityków były pozytywne. Posypały się też nowe zalecenia biur maklerskich - od publikacji wyników Orlenu wydano ich co najmniej 10, z czego sześć zaleca kupowanie akcji, dwie mówią „trzymaj”, a dwie zachęcają do sprzedaży. Mimo to cena akcji spadła w tym czasie z ok. 66 zł do nawet 55 zł pod koniec zeszłego tygodnia i dopiero zwyżka cen ropy po szokującej decyzji OPEC+ podniosła kurs z powrotem do około 60 zł.

Największy optymista wśród analityków uważa, że w perspektywie 12 miesięcy akcje Orlenu dojdą do ceny 110 zł, a największy pesymista widzi tu poziom 57 zł.

Analityk pragnący zachować anonimowość, a który sam nie zaleca kupowania akcji Orlenu, tłumaczy nam, że koledzy po fachu dali „kupuj”, bo Orlen jest po prostu tani. Wprawdzie wszystkie europejskie firmy z branży oil&gas, czyli opartej na ropie i gazie, mają dziś relatywnie niskie wyceny, ale Orlen notowany jest relatywnie najniżej.

Analiza wskaźników rynkowych Orlenu i spółek, które można z nim porównywać, nie pozostawia wątpliwości: akcje płockiego koncernu notowane są z kilkudziesięcioprocentowym dyskontem. Np. wskaźnik EV/EBITDA dla prognoz na 2023 r. wynosi dla Orlenu 1,5x, mediana dla spółek rafineryjnych 3,2x, a gazowych 5,2x. Podobnie jest dla prognoz na kolejne dwa lata.

Również wskaźnik cena/zysk dla Orlenu jest znacznie niższy niż dla innych spółek z sektorów rafineryjnego i gazowego. Dla prognoz na 2023 r. wynosi dla Orlenu 3,4x, przy medianie dla porównywalnych spółek wynoszącej 4,7x (rafinerie) i 8,6x (spółki gazowe).

Orlen na tle konkurencji

| EV/EBITDA ’23 | EV/EBITDA ’24 | EV/EBITDA ’25 | |

| PKN Orlen | 1,5 | 1,8 | 1,9 |

| mediana dla rafinerii | 3,2 | 3,5 | 4,0 |

| mediana dla spółek gazowych | 5,2 | 5,2 | 5,0 |

| C/Z ’23 | C/Z ’24 | C/Z ’25 | |

| PKN Orlen | 3,4 | 4,4 | 4,9 |

| mediana dla rafinerii | 4,7 | 7,0 | 7,5 |

| mediana dla spółek gazowych | 8,6 | 8,6 | 9,0 |

Źródło: Bloomberg, mBank

Warto podkreślić, że Orlen nie odstaje odstaje od konkurentów pod względem marż czy zadłużenia, a prognozowana stopa dywidendy (8,6 proc. w 2023 r., 7,5 proc. w 2024 r. i 7,7 proc. w 2025 r.) jest nawet wyższa od cechującej spółki z grupy porównawczej.

Ciąży gaz, koszt kapitału i polityka

Michał Kozak z Trigon Dom Maklerski w ostatniej aktualizacji wyceny Orlenu (z grudnia 2022 r.) rekomendował kupno akcji z ceną docelową na poziomie 90 zł.

- Po pierwsze, na notowaniach Orlenu ciążą dziś m.in. spadki cen gazu, które obniżają dochody segmentu wydobycia przejętego wraz z działalnością PGNiG i Lotosu. Jednocześnie Orlen wpłaci w tym roku ustaloną wcześniej kwotę 14 mld zł na fundusz ograniczający ceny gazu, mimo że notowania tego surowca spadły – tak niski kurs Orlenu tłumaczy analityk.

Po drugie, jak tłumaczy, strategia Orlenu została wprawdzie odebrana przez analityków pozytywnie, ale bardzo wysokie wydatki na inwestycje zawsze budzą wśród inwestorów pewien niepokój. Jednocześnie kapitał jest dziś drogi, co oznacza dla Orlenu wyższe koszty zaciągania długu. W tej sytuacji rynek konserwatywnie szacuje długoterminowe zwroty z inwestycji, dyskontując jednocześnie już dziś wysokie wydatki w kolejnych kilku latach. W efekcie wpływa to negatywnie na rynkową ocenę przyszłych przepływów pieniężnych w Orlenie.

Po trzecie, znaczenie ma polityka. Michał Kozak wspomina, że prezentujący strategię zarząd Orlenu lwią część konferencji poświecił sprawom politycznym. Temat atrakcyjnej dywidendy pozostał zaś w cieniu.

Od polityki zależy też kwestia podatku od zysków nadzwyczajnych, który Orlenowi wciąż grozi, ponieważ rząd w kółko ogłasza prace nad tą daniną, by zaraz potem ogłosić ich porzucenie.

- Generalnie jednak mam pozytywne nastawienie do akcji spółki. Jest względnie tania i zasługuje na wyższą wycenę. Kiedy rynek gazu się ustabilizuje, a w wynikach za pierwsze półrocze inwestorzy zobaczą dobre przepływy gotówkowe wynikające ze spadku zapotrzebowania na kapitał obrotowy, sentyment może się poprawić – uważa Michał Kozak.

Inwestorzy przesadzają z ESG

Tamas Pletser, analityk Erste Banku („kupuj” z 28 marca, z docelową ceną 78 zł), podkreśla, że ma pozytywne nastawienie do całego sektora oil&gas, nie tylko do samego Orlenu. Według niego inwestorom przeszkadzają w tym sektorze kwestie związane z ESG (Environmental, Social and Corporate Governance), co w przypadku ropy i gazu wiąże się głownie ze środowiskiem naturalnym. Analityk uważa, że inwestorzy przesadzają.

- Według mnie podchodzą do tego sektora zbyt pesymistycznie. Dobrze odebrałem strategię Orlenu, mimo że duże wydatki inwestycyjne to często minus. Uważam jednak, że polityka dywidendowa dobrze chroni interesy akcjonariuszy mniejszościowych – mówi Tamas Pletser.

Dostrzega jednocześnie ryzyko dużego wpływu polityki na spółkę, ale podkreśla, że obecność w akcjonariacie wielkich funduszy emerytalnych jest rodzajem ochrony przed potencjalnymi pomysłami obniżającymi wycenę.

Dywidenda w długim terminie niepewna

Najniższa cena docelowa, wraz z zaleceniem „sprzedaj”, pochodzi od biura maklerskiego Santander. Analitycy tego biura przyznają w raporcie, że perspektywy wypłaty przez Orlen dywidendy są atrakcyjne, ale nie zmienia to faktu, że spółka planuje wielkie inwestycje w projekty o niskiej stopie zwrotu. Oznacza to, że zyski – a zatem i wypłaty z zysku - po 2025 r. mogą być zagrożone.

Ponadto analitycy Santandera widzą przez Orlenem ryzyko związane z otoczeniem makroekonomicznym oraz regulacyjnym, w tym z majaczącym wciąż na horyzoncie podatkiem od zysków nadzwyczajnych.

PKN Orlen został ostatnio oceniony w rankingu Giełdowa Spółka Roku. W ankiecie wzięło udział ponad 100 analityków i zarządzających z krajowych TFI i biur maklerskich.

Spółka zajęła 105. miejsce wśród 115 sklasyfikowanych spółek, należących do indeksów WIG20, mWIG40 i sWIG80. Analitycy i zarządzający, którzy wzięli udział w ankiecie, przyznali Orlenowi w sumie niespełna 55 pkt na 100 możliwych. Na ocenę tę złożyły się oceny cząstkowe w takich kategoriach, jak kompetencje zarządu (Orlen zajął w tej kategorii 111 miejsce, gorzej oceniono tylko PKO BP, Eneę, KGHM i Pekao), innowacyjność (107 miejsce), relacje z inwestorami (92 miejsce), perspektywy rozwoju (99 miejsce, porównywalnie oceniono np. Ten Square Games i Huuuge) i sukces w 2022 r. (54 miejsce). Spółki pośrednio lub bezpośrednio kontrolowane przez skarb państwa zostały generalnie negatywnie oceniono przez ekspertów – najwyżej sklasyfikowana została Grupa Azoty, która zajęła 90. miejsce wśród 115 spółek. (KZ)