Polski Ład przewiduje sporo zmian podatkowych, z których najważniejszą rząd ma przyjąć we wrześniu. To przedstawiona jako „obniżka podatków dla 18 mln Polaków” kwota wolna od podatku podniesiona do 30 tys. zł. Oznacza brak podatku od płacy minimalnej oraz emerytur i rent do 2,5 tys. zł. Drugim ważnym punktem jest podniesienie pierwszego progu podatkowego z 85 do 120 tys. zł.

Jakie korzyści dają wyższa kwota wolna i wyższy próg podatkowy

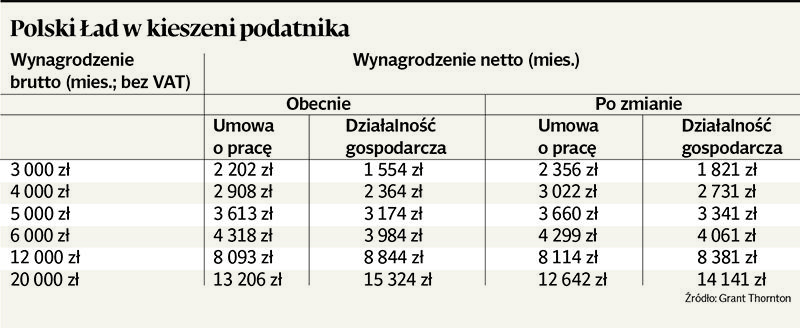

Eksperci chwalą te zmiany.

— Kwota wolna na poziomie 8 tys. zł od lat budziła kontrowersje, bo znajduje się poniżej minimum egzystencji. W dodatku od kilku lat mamy do czynienia z tzw. kwotą degresywną, która maleje wraz ze wzrostem dochodów, a więc osoby lepiej zarabiające w ogóle nie mają kwoty wolnej. Po podwyższeniu limitu zbliżymy się do progów u naszych zachodnich sąsiadów — mówi Małgorzata Samborska, partner, doradca podatkowy w firmie Grant Thornton.

W Niemczech w 2021 r. ta kwota wyniosła 9744 EUR, o 336 EUR więcej niż w 2020 r. We Francji wynosi 10 064 EUR, a w Wielkiej Brytanii 12 500 EUR.

— Dla lepiej zarabiających zarówno podwyższenie kwoty wolnej, jak też podwyższenie pierwszego progu podatkowego oznacza konkretną korzyść podatkową. Kwota wolna na poziomie 30 tys. to korzyść 5100 zł, natomiast podwyższenie drugiego progu to 5170 zł — wylicza Małgorzata Samborska.

Ukryta podwyżka podatków o 9 pkt proc.

Wskazuje jednak także na minusy, które wprowadza Polski Ład.

— Zmianą zdecydowanie niekorzystną, która nie wybrzmiała, gdyż została wpleciona w wypowiedź premiera o systemie zdrowotnym, jest brak możliwości odliczenia składki zdrowotnej. To w praktyce oznacza podwyższenie stawki podatku o 7,75 proc. podstawy jej wyliczenia. W uproszczeniu można powiedzieć, że to właśnie podwyższenie podatku o 7,75 pkt proc. Zatem przy wyższej kwocie wolnej i wyższym progu będziemy mieć do czynienia z dwiema wyższymi stawkami podatkowymi, tj. o 24,75 i 39,75 proc., co czyni stawki podatkowe w Polsce bardzo wysokimi — podkreśla Małgorzata Samborska.

Dla osób najsłabiej zarabiających zmiana będzie korzystna, dla osób średnio zarabiających korzyści wynikające z podwyższenia kwoty wolnej zostaną jednak zniwelowane poprzez brak możliwości odliczenia składki.

Polski Ład zapowiada jednocześnie wprowadzenie tzw. ulgi dla klasy średniej — osób zatrudnionych na umowę o pracę z rocznym dochodem 70-130 tys. zł.

— Z przedstawionych założeń wynika, że zmiany podatkowe powinny być neutralne dla osób uzyskujących dochody miesięczne w przedziale 6-11 tys. zł. Gdyby nie wprowadzono specjalnego mechanizmu dla tej grupy podatników, pozostałe z ujawnionych zmian spowodowałyby uszczuplenie dochodów netto. Możliwe jest wykorzystanie różnych narzędzi, np. prawo rozpoznania dodatkowych kosztów uzyskania przychodu. Nie tyle powinno się więc mówić o dodatkowej uldze dla klasy średniej, co o mechanizmie neutralizującym niekorzystny efekt innych zmian podatkowych — mówi Grzegorz Szysz, partner w Grant Thornton.

Niech plusy nie przesłonią minusów

Nie pomoże to jednak firmom.

— W małych i średnich firmach o 9 proc. zmniejszą się dochody po opodatkowaniu, co może znacząco zahamować inwestycje — podkreśla prof. Adam Mariański, ekspert BCC ds. podatków, sukcesji biznesu i restrukturyzacji oraz prezes Krajowej Izby Doradców Podatkowych.

Zwiększenie kwoty wolnej od podatku oraz progu podatkowego w znacznej części sfinansują samorządy (mają ponad 50-procentowy udział we wpływach z PIT), które nie będą mieć udziału w składce zdrowotnej. Ekspert BCC kategorycznie sprzeciwia się twierdzeniom, jakie padły podczas sobotniej konferencji PiS, jakoby ogłoszone zmiany wprowadzają bardziej sprawiedliwe obciążenia podatkowe.

— To nieprawda, ponieważ efektem wprowadzenia w życie takich przepisów będzie wzrost obciążenia podatkowego dochodów z pracy zarówno wykonywanej na etacie, jak też na umowie cywilnoprawnej, czy w formie samozatrudnienia, a zmniejszy się ryczałtowe opodatkowanie dochodów oraz dochodów kapitałowych — twierdzi prof.Adam Mariański.

Przeciwnikiem zmian w składce zdrowotnej jest też Maciej Witucki, prezydent Konfederacji Lewiatan.

— To wzrost podatków dla przedsiębiorców i samozatrudnionych. Więcej zapłacą osoby lepiej zarabiające, czyli specjaliści, eksperci. Okres wychodzenia z kryzysu to nie czas na podnoszenie podatków, kiedy inne kraje raczej je obniżają — mówi Maciej Witucki.

Apeluje, by program został skonsultowany ze stroną społeczną, pracodawcami i związkami zawodowymi.

— Mamy zapowiedź dyskusji o Polskim Ładzie na posiedzeniu Rady Dialogu Społecznego 20 maja. Mam nadzieję na realny dialog podczas prac nad ustawami, które będą wprowadzały poszczególne rozwiązania. Chciałbym taką deklarację od premiera usłyszeć — dodaje Maciej Witucki.

Dużo ulg, mało nowych

Pakiet zmian podatkowych jest szerszy, ale nie ma tam wielu nowości.

Zmiany podatkowe w Polskim Ładzie

- Kwota wolna od podatku podniesiona z 8 do 30 tys. zł

- Próg podatkowy podniesiony z 85 do 120 tys. zł

- Ulga w PIT na powrót z emigracji w latach 2022-23 — obniżenie kwoty do opodatkowania o 50 tys. zł

- Ulga dla klasy średniej — ulga w PIT dla zatrudnionych na umowę o pracę z rocznym dochodem 70-130 tys. zł

- Likwidacja śmieciówek przez pełne oskładkowanie umów zleceń z perspektywą wprowadzenia jednego kontraktu na pracę

- Wyższy zwrot akcyzy za paliwo rolnicze ze 100 zł za 1 ha do 110

- Ulgi dla małych firm: ulga na prototypy, 2 mln EUR ryczałtu ewidencyjnego (weszło w życie w tym roku), ulga konsolidacyjna, ryczałt dla przychodów zagranicznych, program powrotu kapitału

- Ulgi dla średnich firm: ulga na automatyzację i robotyzację, podatkowe wsparcie ekspansji zagranicznej, ulga na IPO, symultaniczna ulga IP-Box i B+R, estoński CIT dla większej liczby firm, łatwiejszy dostęp do finansowania VC

- Ulgi dla dużych firm: interpretacja 590, centrum obsługi podatkowej, uproszczenia w zakresie cen transferowych dla holdingów inwestujących w Polsce, wsparcie zatrudnienia innowacyjnych pracowników (koszty ich zatrudnienia można odliczać od podatku), grupy VAT, VAT dla instytucji finansowych, ustawa o programach akcjonariatu pracowniczego

- Zerowy PIT dla osób pracujących po osiągnięciu wieku emerytalnego

— To mieszanka zmian, o których mówi się od dawna. Zauważyłem przynajmniej trzy nowe elementy: wsparcie ekspansji zagranicznej, ulga na prototypy, a dla dużych firm: interpretacje 590 i centrum obsługi podatkowej inwestora. Nie ma szczegółów dotyczących projektu wsparcia ekspansji zagranicznej, a diabeł tkwi w szczegółach, o czym wiemy po doświadczeniach z estońskim CIT-em, rozwiązaniem znakomitym, ale zapisanym w taki sposób, że niewiele firm z niego korzysta. Ulga na prototypy dla małych firm nie stanie się raczej kołem zamachowym gospodarki, ale dobrze, że państwo bierze na siebie część ryzyka w fazie działalności, w której jest wiele niewiadomych. Przewidziane w pakiecie dla dużych firm interpretacje 590, czyli porozumienie między podmiotem inwestującym w Polsce a fiskusem dotyczące obciążenia podatkowego, to dobry mechanizm, podobnie jak centrum obsługi podatkowej inwestora — mówi Roman Namysłowski, partner zarządzający zespołem podatkowym w firmie Crido.

Uważa, że zabrakło postulowanego od dawna uproszczenia prawa podatkowego.

— Zmiany skomplikują i tak już rozbudowany system podatkowy, bo przewidują sporo ulg, zerowy PIT dla emerytów itd. Nie znalazłem też w nim informacji o planach rozwoju programu współdziałania, pilotażowego projektu Ministerstwa Finansów z udziałem 15 wybranych podatników. W tę stronę idzie globalny świat podatków. To dziwne, że w Polskim Ładzie nie ma słowa o tym programie, a znalazły się takie kwestie, jak grupy VAT-owskie czy opodatkowanie dla grup finansowych, które nie tworzą jakościowej zmiany — uważa Roman Namysłowski.