Przejęcie polskiego biznesu Tesco przez Netto w 2021 r. było dużym wydarzeniem na rodzimym rynku. Od tego czasu sieci sklepów spożywczych stawiały przede wszystkim na wzrost organiczny, choć akwizycji nie zabrakło. Eurocash kupił 50 proc. udziałów w Arhelanie, a kilku ruchów na Mazowszu dokonała Stokrotka. Na horyzoncie szykuje się znacznie większa transakcja — właściciela zmienią polskie sklepy działające pod szyldem SPAR, który zastąpił Piotra i Pawła.

212 sklepów i dwa magazyny

Grupa SPAR, jeden z największych południowoafrykańskich sprzedawców detalicznych, notowany na giełdzie w Johannesburgu, ogłosił podjęcie strategicznych działań w kierunku sprzedaży biznesu w Polsce. Na koniec września 2022 r. było to 180 sklepów (74 o średniej powierzchni 125 m kw., 71 ze średnią 350 m kw. i 35 ze średnią 1300 m kw.) oraz trzy centra logistyczne o powierzchni magazynowej 41,3 tys. m kw., w których sieć łącznie zatrudniała 713 pracowników. Obecnie to 212 placówki — własne i partnerskie — dwa centra dystrybucyjne i produkcja dań gotowych.

„Utrzymując pozytywne nastawienie do możliwości i perspektyw rozwoju handlu detalicznego na dynamicznym i rosnącym rynku w Polsce, zespół zarządzający i pracownicy będą nadal pracować zarówno nad wzrostem, jak i rozwojem działalności SPAR w Polsce” — czytamy w komunikacie.

Firma deklaruje utrzymanie wymaganego wsparcia dla sieci w Polsce do czasu znalezienia inwestora w celu zachowania biznesu i marki oraz utrzymania bezpieczeństwa zespołu, partnerów detalicznych i kontrahentów.

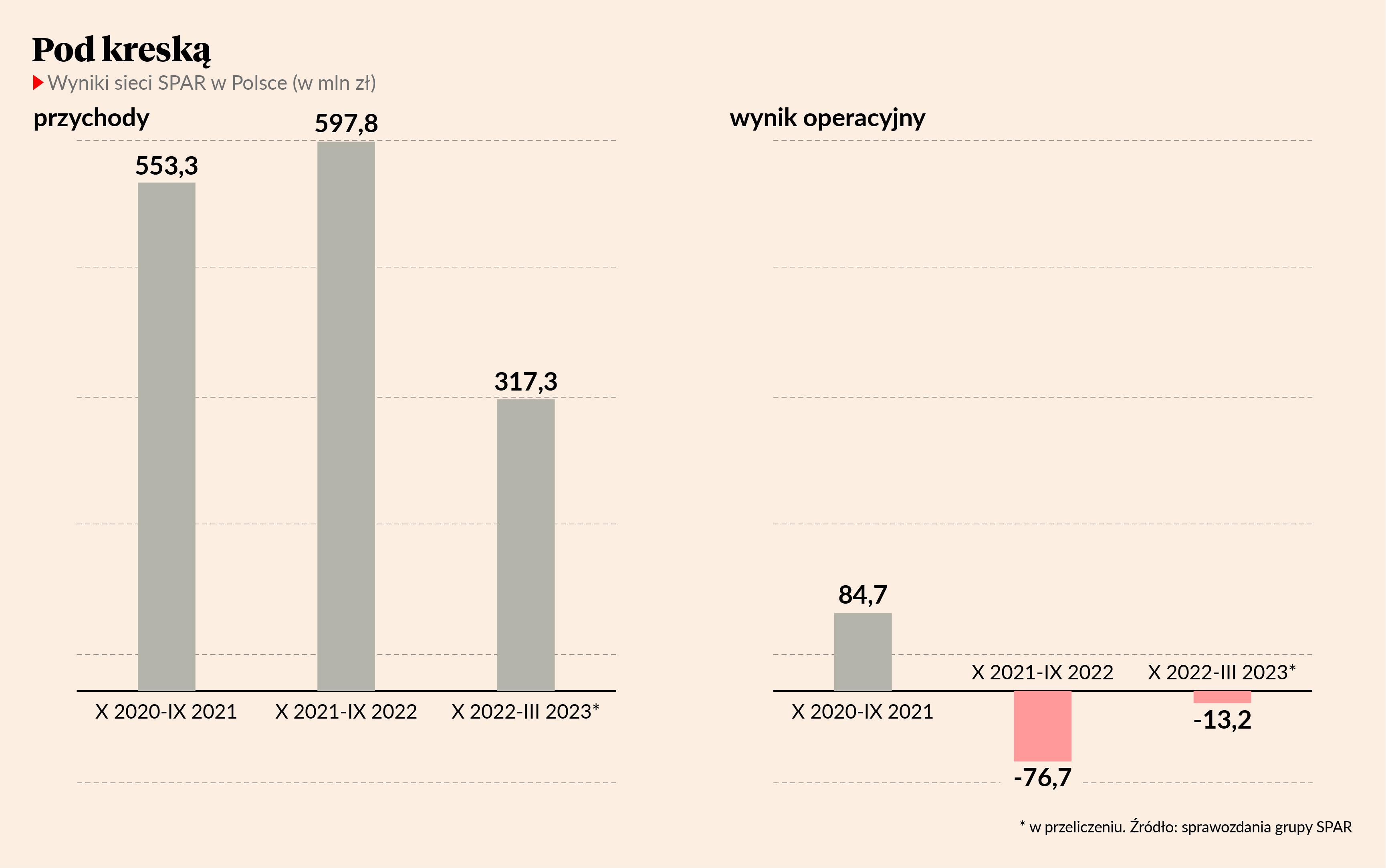

Tylko Polska przynosi straty

Polska jest mało znaczącym rynkiem dla grupy SPAR, operatora szyldu wywodzącego się z Holandii. W roku obrotowym 2021/22 wypracowała w naszym kraju tylko 1,8 proc. z 135,6 mld randów południowoafrykańskich (w przeliczeniu po obecnym kursie 31,3 mld zł). Za 65 proc. kwoty odpowiadał region południowej Afryki, za 23,1 Anglia i Irlandia, a 10,2 dodała Szwajcaria.

W minionym roku obrotowym grupa zwiększyła przychody o 6 proc. przy spadku rentowności — zysk operacyjny wzrósł o 1,1 proc., do 3,4 mld randów południowoafrykańskich. Jej polski biznes urósł w tym czasie pod względem sprzedaży mocniej, o 8 proc. — do 597,8 mln zł, ale na poziomie operacyjnym stracił 76,7 mln zł wobec zysku podobnej skali rok wcześniej.

Od października 2022 r. do marca 2023 grupa zwiększyła przychody o 7,9 proc., osiągając 2,1-procentową marżę operacyjną. W Polsce sprzedaż wzrosła o 4,9 proc. w lokalnej walucie, jednak nasz rynek jako jedyny przyniósł stratę na poziomie operacyjnym: 13,2 mln zł.

Presja konkurencji i wzrost kosztów

Agnieszka Skonieczna, główny analityk handlu detalicznego w PMR, podkreśla, że najwięcej sklepów w Polsce SPAR ma w cieszących się obecnie dużą popularnością formatach małego supermarketu oraz convenience, a za szczególnie ciekawy uznaje koncept SPAR Express na stacjach paliw Avia (działa ich 45). Notowany na GPW Unimot, właściciel tych stacji paliw, podkreśla, że ma licencję na prowadzenie sklepów pod marką SPAR i potencjalna zmiana właścicielska nie wpływa na plany rozwoju.

— Placówki sieci są zlokalizowane w większości województw, z najmniejszą obecnością w północno-wschodniej Polsce. Z naszej estymacji wynika, że skala przychodów sieci w 2022 r. zapewniła jej miejsce w gronie 20 największych graczy na detalicznym rynku spożywczym w naszym kraju — informuje Agnieszka Skonieczna.

Zwraca uwagę na zamknięcie przez grupę centrum dystrybucyjnego w Warszawie w 2022 r. i odejście w ciągu roku aż 58 franczyzobiorców. Sieć tłumaczyła, że nabywali oni od niej tylko niewielką część produktów, przez co ich obsługa była kosztowna i nieopłacalna biznesowo.

— W ostatnich miesiącach SPAR skupił się na poprawie efektywności operacyjnej i zwiększeniu lojalności franczyzobiorców. Jak widać po decyzji o wycofaniu się z Polski, działania nie przyniosły oczekiwanego rezultatu. Przyczyniło się do niej wymagające otoczenie konkurencyjne — nie tylko w postaci dyskontów, ale też Dino — przy jednoczesnym wzroście kosztów prowadzenia działalności – mówi ekspertka.

Jej zdaniem SPAR może być atrakcyjny dla potencjalnych nabywców, jednak przejęcie całego biznesu może być problematyczne. Dlatego nie wyklucza scenariusza, w którym firmę kupi na części kilka podmiotów.

Konsolidacja polskich sklepów spożywczych trwa, więc transakcja pewnie dojdzie do skutku. Wpisuje się ona w trend wychodzenia z Polski dużych graczy, co wynika m.in. z bardzo mocnej pozycji dyskontów: Biedronki i Lidla. Wyszło Tesco, a podobne plany miał — i sądzę, że wciąż ma — Carrefour [wśród kupujących był wskazywany fundusz Mid Europa Partners, dawny inwestor Żabki — red.], więc potencjalnych konsolidatorów jest niewielu. W tym gronie są potencjalnie Stokrotka, Auchan i Biedronka, której na drodze mógłby stanąć UOKiK. W grę wchodzą też inwestorzy finansowi, ale sam SPAR to raczej dla nich za mało. Musieliby mieć otwartą drogę do negocjacji z jeszcze co najmniej jedną podobnej wielkości siecią.

Otoczenie nie sprzyja szybkiemu sfinalizowaniu transakcji, rynek M&A jest nastawiony na wolniejsze ruchy niż wcześniej. Kupujący są ostrożni m.in. z powodu nadal wysokich stóp procentowych, a wielu sprzedających nie zamierza obniżać finansowych oczekiwań. W okresie dynamicznego wzrostu rynku sieci handlowe były wyceniane na dwukrotność zysku EBITDA, ale teraz by mnie to zaskoczyło. Choć inwestor strategiczny może kierować się potencjałem konkretnych lokalizacji sklepów, a nie wynikami.