Kurs notowanego na GPW TIM-u – dystrybutora artykułów elektrotechnicznych działającego przede wszystkim w kanale e-commerce B2B – wzrósł podczas poniedziałkowej sesji z 24,6 do 26,15 zł, choć spółka nie opublikowała żadnego komunikatu. We wtorek akcje notowały kilkuprocentowy wzrost, a kapitalizacja przekroczyła 600 mln zł po informacji o rozpoczęciu przeglądu opcji strategicznych dotyczących przyszłości grupy.

TIM ujawnił, że niewskazane z nazwy podmioty zainteresowały się grupą, więc przeanalizuje ich propozycje oraz ewentualne inne możliwości z myślą o „maksymalizacji wartości dla akcjonariuszy”. W grę wchodzi pozyskanie inwestora finansowego lub strategicznego albo inna transakcja prowadząca do zmiany struktury akcjonariatu. Najwięcej akcji (23,5 proc.) ma prezes Krzysztof Folta wraz z żoną. 13,5 proc. należy do Krzysztofa Wieczorkowskiego (od 2003 r. przewodniczącego rady nadzorczej), a 7,4 proc. do NN OFE.

Spółka zamierza w najbliższym czasie zawrzeć umowy z doradcami – na pytania dotyczące przeglądu będzie odpowiadała dopiero podczas konferencji wynikowej zaplanowanej na 26 września. Zastrzega, że nie ma pewności, kiedy i czy w ogóle podejmie decyzję w sprawie wyboru którejś z opcji. Równolegle będzie realizowała aktualną strategię.

Zaskakujący czas przeglądu

Michał Sztabler, analityk Noble Securities, wyjaśnia, że ogłoszenie przeglądu opcji strategicznych pozwala giełdowym spółkom – otwartym na propozycje – swobodnie prowadzić rozmowy z potencjalnymi inwestorami. Przegląd kojarzy się głównie ze ściągnięciem spółki z giełdy, ale niekoniecznie taki musi być finał.

– TIM już wcześniej ogłaszał przegląd opcji strategicznych – zakończył go w marcu 2020 r. – i nic z niego nie wynikło. Powrót do tego procesu nie jest więc zaskoczeniem, natomiast moment ogłoszenia – tak, ponieważ zarząd nie sygnalizował ostatnio takiej możliwości – komentuje Michał Sztabler.

Nie widzi zasadności pozyskania partnera strategicznego przez TIM, ponieważ to w jego ocenie bardzo dobrze zarządzana spółka z pozycją lidera rynku.

– Gdyby spółka chciała budować drugą nogę w jakimś obszarze, to raczej ona byłaby przejmującym. Mogłaby za to być łakomym kąskiem dla dużych zagranicznych graczy – nieobecnych lub ze słabą pozycją w Polsce. To wiązałoby się pewnie z jej wykupieniem, co wymagałoby jednak dogadania się z głównymi akcjonariuszami i skutecznego wezwania – mówi analityk.

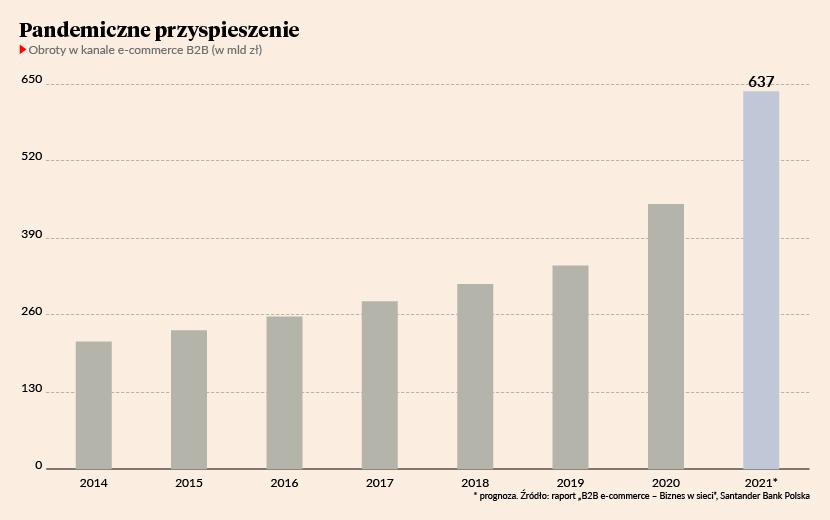

Światowy rynek e-commerce B2B jest ponadsześciokrotnie większy niż rynek B2C i rośnie w znacznie szybszym tempie. W Polsce co prawda rzadko obserwujemy znaczące inwestycje w platformy sprzedażowe operujące na zasadach B2B, za to przedsiębiorstwa e-commerce B2B świadczące usługi wsparcia dla platform sprzedażowych, np. usługi marketingowe, cieszą się ogromnym zainteresowaniem inwestorów. Dowodem są niedawna inwestycja w start-up Edrone oraz ogromny sukces SALESmanago sprzedanego za kilkaset milionów złotych funduszom private equity: Perwyn i SilverTree Equity. Pamiętajmy, że rynek e-commerce działa na zasadzie naczyń połączonych, więc należy spodziewać się zwiększonego zainteresowania inwestycjami w e-sklepy nakierowane na przedsiębiorców, w szczególności działające we wciąż rosnącym sektorze budownictwa.

Inwestorzy pukają do 3LP?

Za bardziej prawdopodobny scenariusz Michał Sztabler uznaje zdobycie inwestora dla 3LP, spółki zależnej świadczącej logistyczne usługi dla e-commerce (głównie dla TIM-u, Ikei i Oponeo).

– W maju nie udało się przeprowadzić dla niej pierwszej oferty publicznej, jesienią wydaje się to mało prawdopodobne, a debiut wiosną 2023 r. też stoi pod znakiem zapytania. Możliwe więc, że ogłoszenie przeglądu wynika z tego, że spółką zainteresował się inwestor branżowy bądź finansowy. TIM zapewniał, że jest w stanie sfinansować przedstawiony plan rozwoju 3LP bez pieniędzy z emisji, niemniej biznesowy partner mógłby w tym pomóc – twierdzi Michał Sztabler.

W ofercie publicznej, z której 3LP chciało zebrać ponad 100 mln zł, miało być do kupienia 15,9 mln akcji. Te dane pozwoliły oszacować wartość akcji na ok. 6,5 zł, a ówczesną wyceną na ok. 0,5 mld zł. Przychody 3LP w trzech kwartałach 2021 r. wyniosły 102,4 mln zł przy 27,5 mln zł zysku EBITDA. Zarządzana przez spółkę powierzchnia magazynowa ma wzrosnąć w tym roku do ok. 180 tys. m kw.

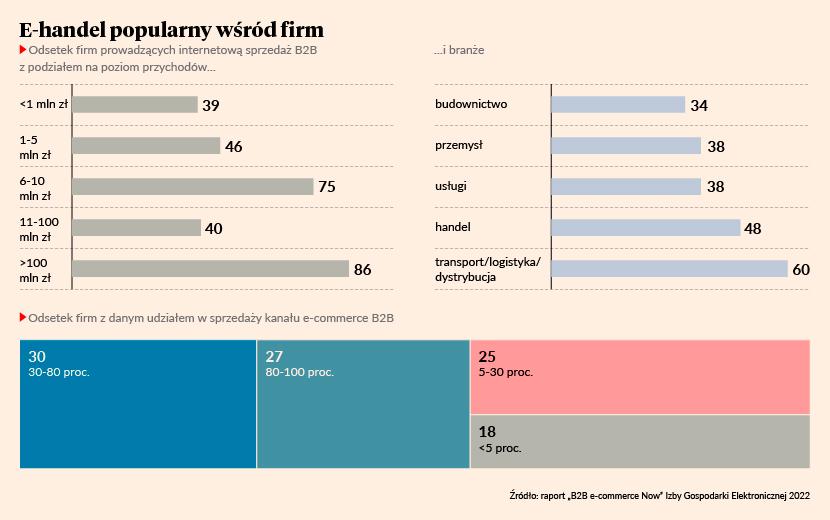

Taki odsetek firm, jak wynika z danych Izby Gospodarki Elektronicznej, wydał na wdrożenie sprzedaży e-commerce B2B mniej niż 100 tys. zł…

…a taki więcej niż 1 mln zł.

Same korzyści

Analityk Noble Securities nie widzi dla akcjonariuszy żadnego ryzyka, jeśli przegląd zakończy się jakimś działaniem.

– Gdyby ktoś chciał przejąć TIM, prezes – największy akcjonariusz – z pewnością nie byłby skłonny sprzedać akcji za aktualne 27-28 zł, skoro jeszcze w kwietniu kurs wynosił prawie 40 zł. Inwestorzy nie powinni więc zostać pokrzywdzeni. Natomiast pozyskanie partnera przez 3LP pozytywnie wpłynęłoby na rozwój, a więc i wartość całej grupy – mówi Michał Sztabler.

W przypadku zakończenia przeglądu bez efektu zawiedzone jego zdaniem mogą być tylko osoby, które grały pod pozytywny scenariusz – o ile wzrost podczas wtorkowej sesji wynikał z informacji o przeglądzie.

– Mimo wszystko TIM nawet w sytuacji przeceny może być wygranym spowolnienia rynku. Duże kryzysy, które go wzmocniły, ma za sobą, a teraz jest dobrze zarządzaną i stabilną spółką, która w trudnych warunkach rynkowych powinna zwiększać udział w rynku nawet bez przejęć – kosztem słabszych konkurentów, którzy nie udźwigną kryzysu i upadną – uważa analityk.

Ambitna strategia w trudnym okresie

TIM zrealizował cel na lata 2019-21 z nawiązką. Zamiast zakładanego 1 mld zł jednostkowych przychodów doszedł w ubiegłym roku do 1,25 mld zł (+33,8 proc. r/r), a marża EBITDA sięgnęła nie 3,6 proc., tylko 8,7 proc. Zgodnie z ogłoszoną w maju nową strategią chce osiągnąć w 2026 r. co najmniej 3 mld zł jednostkowych przychodów i 250 mln zł zysku EBITDA – zakładając organiczny wzrost. Realizacja celu oznaczałaby średnioroczny wzrost przychodów o 19 proc. Michał Sztabler powiedział w maju, że wierzy w realizację planu przynajmniej w znacznej części.

Spółka przechodzi jednak okres spowolnienia. Przyzwyczaiła inwestorów do dwucyfrowej poprawy łącznej sprzedaży (narastająco od początku roku ma 845 mln zł przychodów, o 24 proc. więcej r/r), tymczasem w ubiegłym miesiącu wzrosła ona tylko o 0,4 proc. do 104,6 mln zł. Po raz pierwszy od sierpnia 2019 r. spadła sprzedaż w kanale online, która stanowi ponad 70 proc. sprzedaży (o 2,5 proc.).