Na począku sierpnia nic nie zapowiadało, że inwestujący na GPW zakończą wakacje w całkiem dobrych nastrojach. Przecena sprowadziła WIG do nieco ponad 78 tys. pkt, poziomu najniższego od pół roku. Obawy przed wejściem amerykańskiej gospodarki w recesję zostały odegnane, a Fed dał jasny sygnał, że nie dopuści do pogorszenia sytuacji na rynku pracy i będzie ciąć stopy procentowe. Rynki po kilku dniach przełknęły też gorzką pigułkę, jaką była niespodziewana podwyżka stóp procentowych przez Bank Japonii i związana z tym konieczność likwidacji pozycji opartych na tzw. carry trade. Ostatecznie WIG zakończył miesiąc zwyżką o 0,5 proc. Portfel spółek wytypowanych przez ekspertów z BM BNP Paribas osiągnął stopę zwrotu w wysokości 3 proc., w czym duża zasługa dokoptowania do składu akcji Cyfrowego Polsatu. Kurs urósł o 14 proc. głównie za sprawą wyników za II kwartał, które potwierdziły, że w spółce powoli idzie ku lepszemu. Jeszcze wyższą stopę zwrotu (+15 proc.) osiągnęły w sierpniu dołujące wcześniej akcje Auto Partnera. Natomiast hamulcowym znów były walory Mirbudu (-9 proc.).

Cyfrowy Polsat

EBITDA grupy wyniosła w II kwartale 2024 r. 865 mln zł i była o 4,3 proc. wyższa od średniej oczekiwań analityków ankietowanych przez PAP Biznes. Wynik był też o 8,3 proc. lepszy niż w analogicznym okresie 2023 r., a zauważalnie wzrósł w nim udział segmentu zielonej energii. W lutym tego roku zaczął się rozruch techniczny farmy Człuchów o mocy 72,6 MW, a już pod koniec czerwca - farmy Przyrów o mocy 50,4 MW. Ma być dużo więcej. Grupa wraz z powiązanym ZE PAK zainwestowała w spółki realizujące projekt elektrowni wiatrowych o łącznej mocy ok. 500 MW. Na publikację wyników akcje zareagowały zwyżką o 10 proc.

"Przychody były nieco poniżej oczekiwań, natomiast skorygowana EBITDA drugi raz z rzędu pokonała oczekiwania rynkowe. Był to także drugi z rzędu kwartał, gdy wskaźnik uzyskał dodatnią dynamikę w ujęciu r/r, co może sugerować tworzenie się dołka wynikowego" - komentują analitycy z BM BNP Paribas, którzy spodziewają się, że w III kwartale koszty operacyjne ulegną obniżeniu wynikającemu z zakończenia umowy na transmisję meczów Ligi Mistrzów. Dodatkowym wsparciem powinny być sezonowe przychody z dwóch projektów energetycznych już w IV kwartale.

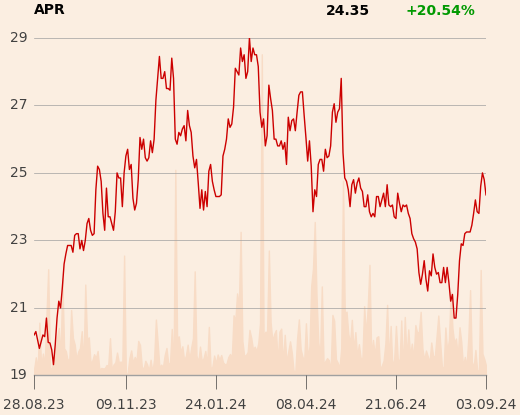

Auto Partner

Akcje spółki nie wypadły z portfela, mimo że kurs był w trendzie spadkowym od połowy lutego - w tym czasie cen spadła o ponad jedną czwartą. Odbicie zbiegło się z publikacją danych o przychodach w lipcu. Były one o 20 proc. wyższe niż rok temu, a dynamika była dwukrotnie wyższa niż w czerwcu. Pozytywną rekomendację wydał analityk z Noble Securities, który podkreślił, że czynniki ograniczające poprawę wyników po stronie przychodów i kosztów są przejściowe. Eksperci z BM BNP Paribas perspektywy spółki uważają za dobre i spodziewają się poprawy rentowności w drugiej połowie roku.

Benefit Systems

Wyniki spółki za II kwartał były lepsze od oczekiwań analityków, ale odbicie kursu było krótkotrwałe i nie udało się zatrzeć złego wrażenia, jakie powstało na początku lipca po publikacji przez spółkę raportu o spadku aktywnych kart sportowych w Polsce poniżej 1,5 mln sztuk.

"Rynek mógł w ostatnim czasie dyskontować spowolnienie tempa wzrostu (silne odbicie po pandemii już zostało zrealizowane), natomiast naszym zdaniem biznes spółki ma dobre długoterminowe perspektywy do utrzymania stabilnego tempa wzrostu. Spółka nadal widzi duży potencjał do dalszego rozwoju (nowe kluby i przejęcia) oraz optymalizacji działalności klubów sportowych. Zgodnie z planem spółka rozwija się też na nowym rynku tureckim" - zaznaczają analitycy.

Specjaliści przypominają, że wkrótce dzień przyznania prawa do dywidendy w wysokości 135 zł na akcję (16 września), a jej wypłata nastąpi w dwóch turach: 27 września i 15 listopada.

Mirbud

Choć rezultaty spółki za II kwartał 2024 r. były lepsze niż rok temu, a portfel zamówień spuchł, to od publikacji raportu kurs akcji spadł o 10 proc. Inwestorzy nie doczekał się też na razie konkretów w zakresie przejęć - mają one dotyczyć segmentu kolejowego.

"W alternatywnym scenariuszu Mirbud zamierza przejmować pakiety kontrolujące w mniejszych spółkach z branży kolejowej ze środków z emisji akcji. Finalny napływ do Polski środków z UE będzie wspierał inwestycje infrastrukturalne w kolejnych latach" - przypominają analitycy.

Rainbow Tours

Według wstępnych danych w II kwartale Rainbow zwiększył przychody o 32 proc. r/r, zysk EBITDA o 55 proc., a zysk netto o 65 proc. r/r, czyli powyżej rynkowych oczekiwań. Analitycy z BM BNP Paribas zwracają także uwagę na dobre dane sprzedażowe w lipcu (przychody wzrosły o 23 proc. do 510,2 mln zł, po siedmiu miesiącach wynoszą 2,27 mld zł, o 25 proc. więcej r/r). Na kurs to jednak nie wpływa, a od momentu sprzedaży części akcji przez dużych akcjonariuszy notowania nie mogą się podnieść. Zarząd touroperatora zapowiedział właśnie wypłatę zaliczki na poczet dywidendy za 2024 r. - jej wysokości na razie nie podano. Analitycy giełdowi spodziewają się, że łączna dywidenda za ten rok wyniesie 4 zł na akcję, o 50 groszy więcej niż za 2023 r.

"Uważamy, że obecna wycena spółki nadal nie dyskontuje możliwej dalszej poprawy koniunktury konsumenckiej w najbliższych kwartałach, co powinno wspierać sektor turystyczny" - dodają eksperci z BM BNP Paribas.

Kruk

Grupa wypracowała w pierwszym półroczu zysk netto w wysokości 602,9 mln zł (wobec 528,4 mln zł rok wcześniej).

"Wyniki oceniamy neutralnie, bowiem były zgodne z podanymi wcześniej szacunkami. Spłaty z portfeli wzrosły o 16 proc. r/r do 1,74 mld zł. Spółka kontynuuje także transformacją technologiczną. Prezes spodziewa się, że za pięć lat Kruk będzie firmą, która ma ponad 30 mld zł inwestycji w portfele wierzytelności i około 20 mln klientów. Obecnie grupa ma ich około 12,5 mln" - napisali w uzasadnieniu analitycy z BM BNP Paribas.

Pozytywnie oceniają oni długoterminowe perspektywy i fundamenty Kruka (w tym dobrą kondycję finansowę na tle konkurencji) i widzą dalszy potencjał do wzrostu notowań.

Cyber_Folks

Zysk netto spółki za II kwartał był wyraźnie wyższy od oczekiwań analityków (wyniósł 17,8 mln zł, o 31 proc. więcej od konsensu prognoz), ale EBITDA i przychody już nie, dlatego kurs na publikację raportu finansowego zareagował niewielkim spadkiem. W rozmowie z PB Jakub Dwernicki, prezes spółki, podtrzymał plan przejęć, ale na razie inwestorzy nie doczekali się konkretów.

- Zakładam przejęcia nie tylko w Polsce, ale też w innych krajach Europy Środkowej. Cały czas prowadzimy rozmowy na ten temat. Będziemy mocniej inwestować w klientów i rynek, ponieważ portfolio produktów mamy już dość duże. Mamy dużą przestrzeń na potencjalne zakupy — do końca tego roku praktycznie pozbędziemy się zadłużenia — zapewnia Jakub Dwernicki.

Jak zadeklarował, mimo inwestycji spółka chce utrzymać trend wzrostu dywidendy. Z zysku za 2023 r. Cyber_Folks przeznaczył 21,3 mln zł na dywidendę, czyli 1,5 zł na akcję. Rok wcześniej wypłacił 13,2 mln zł czyli 0,93 zł na akcję.

Synektik

Zdaniem analityków wyniki za II kwartał 2024 (powtarzalne przychody ze sprzedaży sprzętu medycznego wzrosły o 4 proc.) sugeruje nadejście w nich normalizacji. Inwestorzy są chyba innego zdania, bo właśnie wynieśli kurs do najwyższego poziomu w historii. Zarząd liczy na pieniądze z Krajowego Planu Odbudowy.

- Skala środków z KPO jest duża. Będą wydatkowane w niewielkim stopniu jeszcze w 2024 r., a gros przypadnie na lata 2025-26. Spodziewamy się realizacji dużych zadań, jak np. stworzenia całego bloku operacyjnego - mówił Dariusz Korecki, wiceprezes Synektika, na czacie w PB.

Pekao

W II kwartale 2024 r. bank wypracował 1,42 mld zł wyniku netto wobec 1,76 mld zł rok wcześniej. Wpływ na to miały m.in. wyższe koszty rezerw na kredyty frankowe, kolejna edycja wakacji kredytowych, a także wzrost kosztów operacyjnych. Dynamika zysku netto skorygowana o efekt wakacji kredytowych i rezerwy CHF była dodatnia. Wskaźnik NPL banku spadł do 4,6 proc., tymczasem zgodnie z wytycznymi KNF wskaźnik NPL poniżej 5 proc. potencjalnie umożliwiłby bankowi wypłacanie dywidendy na poziomie 75 proc. zysku.

Na notowania w najbliższym czasie wpływ może mieć decyzja strategiczna PZU w sprawie posiadanych akcji banku. Minister aktywów państwowych stwierdził, że posiadanie aktywów bankowych przez ubezpieczyciela jest problematyczne i oczekuje propozycji ze strony zarządu. Jak zaznaczył, trudno sobie wyobrazić zwiększenie udziały skarbu państwa w sektorze.

Voxel

Wyniki spółki w II kwartale były nieco lepsze od oczekiwań analityków .Przychody wzrosły o 23 proc. do 124 mln zł, a zysk netto o 33 proc. do 22,6 mln zł. Zarząd zakłada dalszy wzrost wolumenów sprzedaży oraz utrzymanie dyscypliny kosztowej. Sytuacja spółki powinna być wspierana wzrostem cen regulowanych, a także solidnym backlogiem w Alterisie (100 mln zł wobec 80 mln zł rok wcześniej), uważają analitycy z BM BNP Paribas.