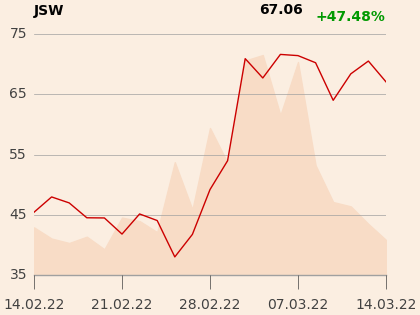

Po wybuchu wojny na Ukrainie mocno w górę poszły notowania części spółek z GPW, przede wszystkim spożywczych – m.in. Pamapolu i Makaronów Polskich – oraz związanych z sektorem militarnym – Lubawy, Protektora i Zrembu Chojnice. W cenie są też papiery Jastrzębskiej Spółki Węglowej (JSW), której kurs wzrósł w ciągu miesiąca o ponad 40 proc. do około 70 zł. Towarzyszyły temu wysokie obroty – ich wartość podczas ostatnich sesji idzie w setki milionów złotych. Sporym zainteresowaniem cieszą się też kontrakty terminowe na akcje JSW. Kapitalizacja spółki przekracza już 8 mld zł.

Analitycy radzą kupować akcje JSW

Podejście do JSW zmienili nie tylko inwestorzy, ale też analitycy. Dla jej akcji obowiązuje dziewięć rekomendacji, wynika z danych agencji Bloomberg. Siedem jest pozytywnych, jedna neutralna, a jedna negatywna. Średnia z cen docelowych wynosi 76,86 zł, a więc przewyższa bieżący kurs. Natomiast jeszcze w grudniu 2021 r. pozytywna rekomendacja była tyko jedna, a średnia z cen docelowych sięgała 36 zł.

Antoni Kania, analityk Biura Maklerskiego mBanku, podniósł 11 marca rekomendację z „redukuj” do „kupuj”, a cenę docelową o 16 proc. do 81,43 zł. Dwa dni wcześniej zalecenie z „trzymaj” na „kupuj” zmienił Tomasz Duda z Biura Maklerskiego Pekao (cenę podwyższył o 76 proc. do 101,7 zł).

W ciągu ostatnich dwóch tygodni rekomendację „kupuj” wydali także Andrzej Rembelski z PKO BP (cenę docelową podniósł z 27,9 do 99 zł) i Robert Maj z Ipopemy (z 31,22 do 100 zł), a Paweł Puchalski z Santandera ocenił, że akcje JSW będą zachowywać się lepiej od rynku (cenę docelową podniósł z 50 do 75 zł).

– Analitycy wszystkich lokalnych brokerów zmienili rekomendacje dla spółki z negatywnych na pozytywne. Najdynamiczniejszy wzrost notowań spółka ma pewnie za sobą, jednak otoczenie nadal jej sprzyja, a kluczowy jest wzrost cen węgla koksującego na międzynarodowych rynkach – w Australii cena doszło da 635 USD za tonę. To przełoży się na wyniki JSW w pierwszym półroczu, które okażą się pewnie spektakularne – możliwe jest ponad 2 mld zł zysku EBITDA w samym pierwszym kwartale. A dzięki poprawie wyników spółka będzie mogła odbudować fundusz „na czarną godzinę”, który pomoże jej, gdy sytuacja na rynku się pogorszy – komentuje Jakub Szkopek, analityk Erste.

| Analityk | Rekomendacja | Cena docelowa (w zł) | Data |

| Antoni Kania, BM mBank | kupuj | 81,43 | 11.03.2022 |

| Tomasz Duda, BM Pekao | kupuj | 101,7 | 09.03.2022 |

| Andrzej Rembelski, PKO BP | kupuj | 99 | 04.03.2022 |

| Robert Maj, Ipopema | kupuj | 100 | 03.03.2022 |

| Paweł Puchalski, Santander BM | lepiej od rynku | 75 | 28.02.2022 |

| Jakub Szkopek, Erste | trzymaj | 43,77 | 25.02.2022 |

| Łukasz Prokopiuk, DM BOŚ | kupuj | 55 | 01.02.2022 |

| Ondrej Slama, Wood & Company | zawieszona | b.d. | 03.01.2022 |

| Łukasz Rudnik, Trigon DM | sprzedaj | 25,1 | 09.12.2021 |

Rekomendacje dla JSW

Źródło: Bloomberg

Nie tylko wojna w Ukrainie

Zdaniem Pawła Puchalskiego, analityka Santander Biura Maklerskiego, na pozytywną zmianę postrzegania JSW przez rynek w ostatnim czasie wpływa nałożenie się na siebie kilku czynników.

– Ceny w kontraktach na węgiel koksujący są wyjątkowo wysokie, a dodatkowo okazuje się globalnie, że zaczyna go brakować – czego jeszcze kilka lat temu się nie spodziewano – z powodu niedoinwestowania wydobycia m.in. z powodu pandemii. W tym zakresie znaczenie ma również przedstawiona przez JSW strategia, która zakłada wyprodukowanie w 2022 r. 14,5 mln ton węgla, podczas gdy jeszcze kilka miesięcy temu zarząd mówił o minimum 14,2 mln ton. Przy obecnych cenach węgla każda dodatkowa tona robi istotną różnicę – jeśli spółka ma maksymalizować produkcję, to teraz jest najlepszy na to moment – wyjaśnia Paweł Puchalski.

Ostatnim czynnikiem jest w jego ocenie wojna w Ukrainie. Podkreśla, że nie wpływa ona bezpośrednio na popyt i podaż węgla koksującego w Europie, ale w jej obliczu może nabrać znaczenia to, że JSW to jedyny duży jego producent w europejskiej części NATO.

Antoni Kania, analityk Biura Maklerskiego mBanku, uważa, że ogłoszenie pozytywnych założeń zaktualizowanej strategii to kolejna cegiełka do dobrego odbioru JSW przez rynek, wynikającego przede wszystkim z wysokich cen węgla.

– Już w poprzednich miesiącach wydawało się, że są wysokie i lada moment spadną, ale wojna na Wschodzie przekreśliła ten scenariusz. Do tego dochodzi trudna sytuacja na australijskim rynku, który jest benchmarkiem dla JSW. Wystąpiły tam poważne powodzie, które przyczyniły się do śmierci ludzi i zamknięcia w piątek portów, co krótkoterminowo sprzyja wzrostowi cen węgla – tłumaczy Antoni Kania.

JSW przedstawiła 25 lutego zaktualizowaną strategię na lata 2022-2030. Określa ona m.in. średnią marżę EBITDA na poziomie co najmniej 25 proc., udział produkcji węgla koksowego powyżej 90 proc. od 2026 r. i zdywersyfikowanie przychodów tak, by średnio 10 proc. pochodziło ze sprzedaży produktów niezwiązanych z podstawową działalności. Wydobycie węgla ma wzrosnąć z ok. 14,5 mln ton w 2022 r. do 16,1 mln ton w 2030 r., natomiast wydajność w przeliczeniu na jednego pracownika z ok. 620 ton do ok. 860 ton, przy średniorocznym zatrudnieniu ok. 19,9 tys. osób. Łączne nakłady inwestycyjne do 2030 r. to około 22,4 mld zł, z tego w segmencie węglowym 17,8 mld zł.

Przyszłość JSW pod znakiem cen węgla

Analityk BM mBanku twierdzi, że notowania JSW będą w dużej mierze dalej zależały od ceny węgla.

– Zgodnie z wyceną kontraktów terminowych spodziewam się spadku cen węgla koksowego do końca roku nawet o 40 proc. Jednak realizacja takiego założenia nie powinna wpłynąć na pozytywne podejście do walorów spółki – mówi Antoni Kania.

Paweł Puchalski zwraca uwagę na niewiarygodnie wysoki obecnie poziom cen węgla koksującego, dlatego jego zdaniem można być niemalże pewnym, że korekta cen nastąpi.

– Pozostaje tylko pytanie o jej skalę i o to, czy cena wróci do poziomów sprzed pandemii – średnio 160-180 USD za tonę – czy presja inflacyjna i niedobory węgla na świecie utrzymają ją na nowym, wyższym poziomie. To ostatnie ma dla JSW kluczowe znaczenie, szczególnie że słabnący złoty to kolejny czynnik wspierający wyniki spółki – mówi analityk z Santander BM.