Atak Rosji na Ukrainę 24 lutego 2022 r. miał ogromny wpływ m.in. także na polską giełdę. Sesja na GPW tamtego dnia skończyła się spadkiem indeksu WIG o prawie 11 proc. – gorzej było tylko 12 marca 2020 r. po wybuchu pandemii koronawirusa, gdy strata przekroczyła 12 proc.

Notowania niektórych giełdowych spółek znacząco jednak wówczas wzrosły - nawet kilkakrotnie w ciągu kilku dni. Dotyczyło to głównie producentów spożywczych – w związku z m.in. wzmożoną akcją humanitarną – oraz firm związanych z sektorem zbrojeniowym z racji możliwych nadzwyczajnych kontraktów. Od tego czasu WIG odrobił sporą część strat, natomiast kursom większości wojennych gwiazd GPW daleko do szczytu.

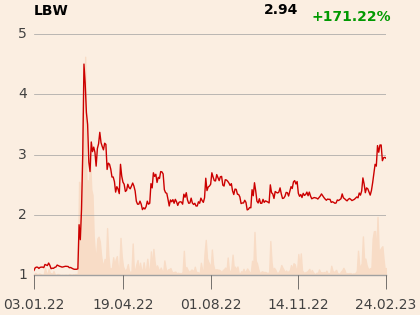

Lubawa: oczekiwanie na zbrojeniowe kontrakty

Po rosyjskiej agresji najbardziej wzrósł kurs Lubawy - mniej więcej czterokrotnie do 4,5 zł. Historycznie firma jest kojarzona z segmentem zbrojeniowym, ale po połączeniu ze spółkami Litex Promo i Miranda ma on w całej grupie najmniejszy udział – dominują tkaniny i materiały reklamowe. Jak dotąd firma nie odnotowała nadzwyczajnych wyników w związku z popytem na kamizelki kuloodporne, systemy maskujące, czy hełmy. W ciągu trzech kwartałów 2022 r. zwiększyła przychody z 191,5 do 256,1 mln zł, zysk operacyjny z 27 do 33,6 mln zł, a netto z 22 do 25,4 mln zł.

– W pewnym momencie popyt na niektóre grupy naszych produktów był niemal nieograniczony, wyprzedaliśmy wtedy posiadane niewielkie zapasy. Tego rodzaju sprzętu nie produkuje się jednak na magazyn, a każdorazowo zgodnie ze szczegółową specyfikacją zamawiającego. Wiążemy nadzieje z programami rozwoju uzbrojenia w Polsce i pozostałych krajach, które zapewne będą się wiązać z zapotrzebowaniem na nasze produkty z zakresu maskowania oraz ochrony osobistej. Niektóre przetargi już trwają, pozostałych się spodziewamy. Trzeba jednak pamiętać, że to postępowania długoterminowe i oczekujemy, że wpłyną pozytywnie na nasze przychody w przyszłych okresach – komentuje Marcin Kubica, prezes Lubawy.

Kurs Lubawy w kwietniu spadł poniżej 3 zł i wrócił na ten poziom dopiero w tym miesiącu. Kapitalizacja wynosi ok. 440 mln zł i jest prawie trzykrotnie wyższa niż ponad rok wcześniej.

Wojas: wyskok kursu po umowie z wojskiem

Kojarzony z detaliczną sprzedażą obuwia i wyrobów skórzanych Wojas od lat działa też w segmencie B2B. W czerwcu 2021 r. zakończył dostawy prawie 100 tys. par butów bojowych, wartych 6,4 mln USD, dla Agencji Wsparcia i Zamówień NATO. Inwestorzy liczący na kolejne tego typu zamówienia płacili za jego akcje na początku marca nawet ponad 8 zł, czyli prawie dwukrotnie więcej niż parę dni wcześniej.

Notowania szybko spadły jednak do poziomu 5 zł, a w okolice 8 zł wróciły dopiero w połowie tego miesiąca – kapitalizacja wynosi prawie 90 mln zł. To efekt wartej 25,9 mln zł umowy na wykonanie w tym roku butów sportowych dla polskiego wojska. Maciej Wojas, dyrektor sprzedaży spółki, zadeklarował w rozmowie z „PB”, że w razie pojawienia się kolejnej dużej umowy będzie ona w stanie przeorganizować produkcję. W ciągu trzech kwartałów 2022 r. łączne przychody wzrosły ze 187,4 mln zł do 224,4 mln zł, a zysk operacyjny z niemal zera do 22 mln zł, natomiast wynik netto spadł z 19,4 do 13,8 mln zł.

Protektor: problemy zamiast szans

Inwestorzy pokładali duże nadzieje także w innej spółce obuwniczej, Protektorze. Intensyfikacja wojny w Ukrainie wiąże się jednak dla niego, przynajmniej na razie, raczej z problemami niż szansami. Zamiast fali zamówień na specjalistyczne obuwie spływają do niego na razie obawy o bezpieczeństwo produkcji prowadzonej na terytorium Naddniestrza, tj. autonomicznego regionu Mołdawii istotnie powiązanego gospodarczo i politycznie z Rosją. Potrzeba przeorganizowania produkcji i trudne warunki gospodarcze skłoniły go do rozważenia emisji akcji oraz rezygnacji z realizowania strategii.

Po dziewięciu miesiącach 2022 r. zysk operacyjny Protektora zmniejszył się z 4,3 do 3 mln zł, a 1,3 mln zł wyniku netto zamieniło się w 0,4 mln zł straty – przy 5-procentowym wzroście sprzedaży do 77,5 mln zł. Notowania spółki rok temu podwoiły się na krótko do 6 zł, ale przez większość roku nie przekroczyły 3 zł. Obecnie są nawet niżej niż na początku 2022 r., a kapitalizacja wynosi mniej niż 50 mln zł.

Zremb Chojnice: są pytania i zamówienia

Na zamówienia z sektora militarnego nie narzeka natomiast Zremb Chojnice – producent kontenerów przeznaczonych m.in. dla wojska – który już w marcu 2022 r. mówił „PB”, że popyt przekracza podaż. Efekty będą jednak rozciągnięte w czasie. W ciągu trzech kwartałów 2022 r. przychody wzrosły z 21,4 do 23,5 mln zł, zysk operacyjny z 1,3 do 1,6 mln zł, a netto z 0,5 do 0,8 mln zł.

– Jesteśmy beneficjentem wojny w Ukrainie, co widać po portfelu zamówień i przyszłych projektach, nad którymi pracujemy. Rok temu mieliśmy mnóstwo zapytań, ale nie sprzedajemy produktów z półki. Nasze kontenery są z reguły częścią większych inwestycji, a zakup kompleksowych systemów trwa nawet lata. Realizujemy już kilka projektów, a jeszcze więcej mamy na etapie ofertowania i konsultacji prowadzonych przez odpowiednie komórki odpowiedzialne za zakupy dla sił zbrojnych. Zainteresowanie w tym obszarze jest nieporównywalnie większe niż w poprzednich latach, jednak większe zakupy są często poprzedzone zamówieniem egzemplarzy testowych – mówi Krzysztof Kosiorek-Sobolewski, prezes Zrembu Chojnice.

Wzmożone zainteresowanie obserwuje w Skandynawii – gdzie w tym zakresie przoduje Szwecja – w Niemczech i na rodzimym rynku. Prezes spółki podkreśla, że Zremb Chojnice jako jedyny w kraju ma dopuszczenie i wykonuje kontenery oraz platformy przystosowane do nowej generacji systemu wojskowego Multilift MSH-165 S.C. wdrażanego w armiach NATO – w Polsce jeszcze go nie ma.

Kapitalizacja spółki przekracza 30 mln zł. Cena jej akcji, ok. 2,5 zł, jest mniej więcej o połowę wyższa niż na początku 2022 r. W szczycie wyniosła ponad 4 zł.

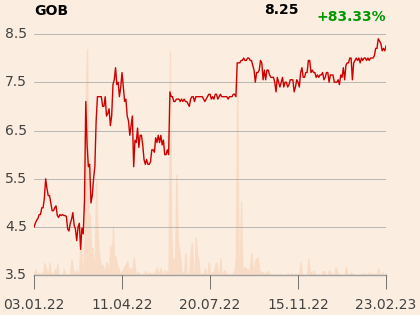

Gobarto: nowy szczyt dzięki wezwaniu

Pod względem notowań wyróżnia się na tym tle działające w sektorze mięsnym Gobarto. Wzrosły one po ataku Rosji na Ukrainę o ponad połowę i przekroczyły 7 zł. Do poprzedniego poziomu już nie wróciły. Wspięły się nawet powyżej 8 zł, a kapitalizacja wynosi ok. 230 mln zł. To w dużej mierze efekt ostatniego wezwania głównego akcjonariusza, Cedrobu, który oferował 8 zł za akcję. Chciał ściągnąć spółkę z GPW z myślą o jej rozwoju w długiej perspektywie wymagającym dokapitalizowania.

Katarzyna Goździkowska-Gaztelu, wiceprezes Gobarto, podkreśla, że spółka nie jest bezpośrednio narażona na negatywne konsekwencje wojny w Ukrainie, ale nie potrafi jednoznacznie przewidzieć długoterminowych skutków na gospodarkę i wyniki grupy. W ciągu dziewięciu miesięcy 2022 r. przychody wzrosły z 1,5 do 1,86 mld zł, 18,3 mln zł straty operacyjnej zmieniło się w 51,2 mln zł zysku, a 31 mln zł straty netto w 34 mln zł zysku.

Pamapol: wzrost zysku większy niż notowań

Mocno trzyma się również kurs innej spółki spożywczej, Pamapolu – producenta m.in. dań gotowych i konserw. Na początku marca 2022 r. potroił się do 6 zł, a obecnie jest wyżej mniej więcej o połowę niż ponad rok temu, co daje ok. 120 mln zł kapitalizacji.

Spółka odczuła na początku skokowy wzrost popytu. Z czasem się on unormował, ale ponadprzeciętne wyniki się utrzymały. Przychody po trzech kwartałach były wyższe o połowę i wyniosły 848,7 mln zł, a zysk netto i operacyjny wzrósł trzyipółkrotnie, odpowiednio do: 31,4 i 53,6 mln zł.

Makarony Polskie: stabilizacja po skoku popytu

Skokowo wyniki poprawiły także Makarony Polskie, choć częściowo jest to efektem przejęcia konkurenta. W ciągu dziewięciu miesięcy prawie podwoiły przychody do 229,3 mln zł, a zysk netto i operacyjny wzrosły czterokrotnie, odpowiednio do: 21,3 i 28,1 mln zł. Kurs przekracza od kilku dni 10 zł – co daje ok. 110 mln zł kapitalizacji – czyli jest o połowę wyżej niż na początku 2022 r. (w szczycie sięgnął 12 zł).

Spółka podkreśla, że wojna skutkowała gwałtownym wzrostem kosztów w każdym elemencie łańcucha produkcyjnego, co wymagało podniesienia cen żywności. Na początku popyt był tak olbrzymi, że firma nie nadążała z produkcją, ale z czasem się ustabilizował.

– W przyszłość patrzymy z umiarkowanym optymizmem, dostrzegając wiele potencjalnych zagrożeń. Wojna za naszą granicą pokazała, jak ważne jest bezpieczeństwo żywnościowe, które obok sektora zbrojeniowego i energetycznego jest kluczowe do funkcjonowania w niestabilnej sytuacji geopolitycznej. Spółki szczególnie z sektorów żywnościowego i zbrojeniowego są beneficjentami tej niestabilności, co przekłada się na dowartościowanie ich kursów na GPW – komentuje Marcin Zieliński, dyrektor ds. rozwoju Makaronów Polskich.

Seko: wyższe koszty w konsekwencji wojny

Po rosyjskiej agresji wystrzeliły rok temu również notowania Seko, producenta przetworów rybnych – z 8 do 13 zł. Już w maju spadły jednak do poziomu 7 zł, a od grudnia utrzymują się na poziomie 6 zł. Giełdowa wycena spółki wynosi prawie 40 mln zł. Jej prezes, Kazimierz Kustra, mówił w marcu 2022 r. „PB”, że popyt na jej produkty wzrósł szczególnie poza Polską. W ciągu trzech kwartałów przychody wzrosły z 134,7 do 147,4 mln zł, ale zwiększyła się też strata: netto z 1,4 do 3,1 mln zł, a operacyjna z 1,9 do 3,2 mln zł.

– Wojna w Ukrainie nie wpłynęła bezpośrednio na nasze ubiegłoroczne przychody i nie spodziewamy się, by miała istotny wpływ w najbliższych kwartałach. Zdecydowana większość naszych produktów wymaga przechowywania w warunkach chłodniczych i ma relatywnie krótki termin przydatności do spożycia, co ogranicza możliwość ich wykorzystania np. w pomocy humanitarnej. Od strony kosztowej odczuliśmy natomiast wpływ szczególnie wyższych cen energii, wzrostu inflacji, czy niestabilności na rynku surowców – mówi Tomasz Kustra, wiceprezes Seko.