Raportowanie ESG – co to jest i kogo dotyczy?

Nowe wyzwania i regulacje wprowadzane przez Unię Europejską sprawiają, że firmy muszą zadbać o większą transparentność w kontekście otoczenia. Jednym z głównych narzędzie do osiągnięcia tego celu jest raportowanie efektów działań w obszarach ESG, czyli środowiskowych, społecznych i zarządczych, jak również określenie przyszłych zobowiązań w tym zakresie. Ma to istotne znaczenie także w kontekście inwestorów.

Współcześni inwestorzy coraz częściej oczekują nie tylko wysokich ocen w ratingach ESG, ale także odpowiedzialnego podejścia do zarządzania ryzykami klimatycznymi. Wyważony raport, który uwzględnia pozytywne i negatywne aspekty wpływu działalności firmy na ludzi i środowisko, jest ważnym narzędziem komunikacji, które pomaga ograniczyć ryzyka reputacyjne. O ESG dyskutuje się nie tylko w kontekście nowych obowiązków, ale także ze względu na liczne korzyści, jakie przynosi organizacjom. Warto więc zrozumieć czym jest ESG, kto ma obowiązek raportowania, a także, dlaczego warto zainteresować się tym tematem już teraz, nawet jeśli obowiązek raportowania jeszcze nie obejmuje Twojej firmy.

Raport ESG – co to jest?

Raport ESG nazywany jest raportem zrównoważonego rozwoju, ale także raportem niefinansowym, choć od tego terminu powoli się odchodzi. Jest to dokument, który zawiera informacje o działalności firmy w trzech obszarach:

Środowiskowym (Enviromental) – ochrona środowiska, emisja gazów cieplarnianych, zarządzanie zużyciem zasobów naturalnych, ochrona różnorodności biologicznej, zarządzanie odpadami.

Społecznym (Social) – polityka zatrudnienia, bezpieczeństwo pracy, zrównoważony rozwój społeczności lokalnej, prawa pracownicze zaangażowanie społeczne.

Zarządczym lub Ładu Korporacyjnego (Corporate Governance) – struktura zarządzania w firmie i praktyki zarządcze, tj. skład i funkcje zarządu, system kontroli wewnętrznej, przejrzystość działań, etyka biznesowa, polityka antykorupcyjna, relacje z akcjonariuszami.

Raport ESG to sprawozdanie firmy dotyczące działań związanych ze zrównoważonym rozwojem, skierowane do kluczowych interesariuszy, takich jak inwestorzy, instytucje finansowe i ubezpieczeniowe, klienci, pracownicy i lokalne społeczności. Zawarte w dokumencie informacje umożliwiają ocenę wpływu przedsiębiorstwa na środowisko i społeczeństwo. Co więcej, prezentują, w jaki sposób firma zarządza swoimi działaniami i ryzykiem.

Weź udział w trzeciej edycji "ESG Forum" >>

Dlaczego raport ESG jest taki ważny?

Raport ESG jest ważny z kilku powodów:

zapewnia transparentność działań firmy i buduje zaufanie m.in. wśród inwestorów, klientów i pracowników;

umożliwia ocenę ryzyk i możliwości związanych z kwestiami środowiskowymi, społecznymi i zarządczymi;

zapewnia zgodność z regulacjami, które stają się obowiązkowe w wielu krajach i regionach, jak np. w Unii Europejskiej;

wpływa na reputację i konkurencyjność, ponieważ firmy regularnie publikujące raporty ESG, są postrzegane, jako bardziej odpowiedzialne i zaangażowane w zrównoważony rozwój;

ułatwia dostęp do kapitału, ponieważ inwestorzy coraz częściej zwracają uwagę na oceny ESG w podejmowaniu decyzji inwestycyjnych;

ułatwia ocenę wpływu firmy na społeczeństwo i środowisko, ponieważ dokumentuje działania organizacji w zakresie ochrony środowiska, wsparcia społeczności i dobrego zarządzania.

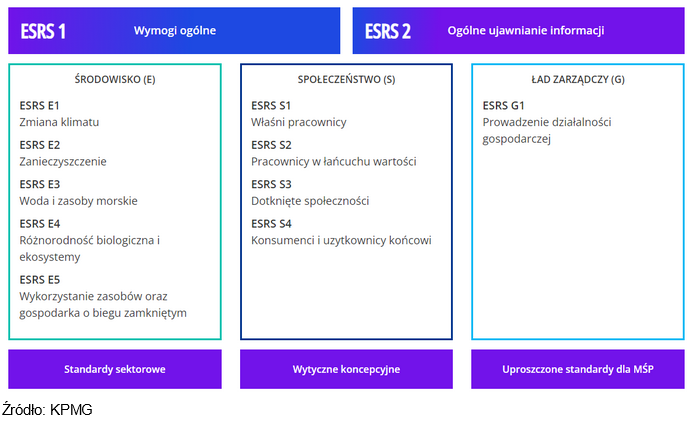

Komisja Europejska wydała rozporządzenie, które wprowadza obowiązkowe standardy raportowania zrównoważonego rozwoju dla dużych przedsiębiorstw. Europejskie Standardy Raportowania Zrównoważonego Rozwoju (ESRS) od 2024 roku zastąpiły dotychczasowe dobrowolne standardy raportowania pozafinansowego. Celem zmiany jest poprawa jakości ujawnianych informacji i możliwość porównania ich między różnymi organizacjami.

Opublikowana w grudniu 2022 roku dyrektywa dotycząca sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD — Corporate Sustainability Reporting Directive) wprowadza obowiązek ujawniania szczegółowych informacji pozafinansowych. Zakres tych ujawnień określa standard raportowania ESRS, który zawiera odpowiednie wskaźniki.

Dyrektywa CSRD poszerzyła zakres podmiotów objętych obowiązkiem raportowym. Co więdzej, wprowadziła ona wymóg zewnętrznej weryfikacji, czyli audytu, sprawozdawczości w zakresie zrównoważonego rozwoju. Głównym zadaniem tej regulacji jest zapewnienie interesariuszom (np. bankom, instytucjom inwestycyjnym, agencjom ratingowym) dostępu do ważnych, wiarygodnych i porównywalnych danych z zakresu ESG.

Kto musi raportować zgodnie ze standardami ESRS?

Dyrektywa CSRD i Standardy ESRS wprowadziły nowe i rozszerzone obowiązki dotyczące raportowania i ujawniania informacji ESG dla blisko czterech tysięcy polskich przedsiębiorstw. Zmiany stanowią duże wyzwanie, ale także zapewniają szansę na zwiększenie wartości prowadzonego biznesu, zdobycie przewagi konkurencyjnej, poprawę reputacji firmy i kreowanie pozytywnego wpływu na otoczenie.

Od kiedy należy wprowadzić raportowanie w zakresie zrównoważonego rozwoju?

Raportowanie ESG zgodnie z ustaleniami i wytycznymi CRSD będzie wprowadzane w najbliższych latach etapami:

Od 2024 r. obowiązek raportowania mają spółki i grupy kapitałowe, które dotychczas zobowiązane były do opracowania danych zgodnie z dyrektywą NFRD. To największe podmioty publiczne, spółki zatrudniające ponad 500 pracowników i spełniające kryteria finansowe – tj. suma bilansowa powyżej 20 mln EUR i/lub roczne przychody powyżej 40 mln EUR. Tego rodzaju podmioty swoje pierwsze sprawozdanie złożą w 2025 roku.

Od 2025 r. raporty zrównoważonego rozwoju będą musiały opracować duże spółki, które spełnią 2 z 3 kryteriów: zatrudnienie ponad 250 pracowników, suma bilansowa powyżej 25 mln EUR i/lub roczne przychody powyżej 50 mln EUR. Pierwszy raport należy złożyć w 2026 roku.

Od 2026 r. raport ESG będą musiały przygotowywać małe i średnie przedsiębiorstwa, które spełnią 2 z 3 kryteriów: zatrudnienie ponad 10 pracowników, suma bilansowa powyżej 350 tys. EUR i/lub roczne przychody powyżej 700 tys. EUR.

Od 2027 r. raportowanie ESG obejmie wybrane spółki z siedzibą poza UE posiadające w Polsce jednostkę zależną lub oddział, które osiągają na terenie UE roczne przychody powyżej 150 mln euro. Pierwsze raporty zgodne ze standardami ESRS będzie trzeba złożyć w 2028 roku.

Obowiązek raportowania ESG oznacza, że aby przygotować się do niego prawidłowo i terminowo zgodnie z nowymi standardami, niezbędne jest wczesne zidentyfikowanie zakresu raportowania oraz opracowanie efektywnego systemu. Ten system będzie odpowiedzialny za zbieranie i konsolidowanie danych dotyczących realizacji celów ESG zawartych w raporcie.

Wyzwania związane z raportowaniem ESG

Europejskie Standardy Raportowania Zrównoważonego Rozwoju (ESRS) poszerzają zakres obowiązkowego raportowania, obejmując kwestie zrównoważonego rozwoju oraz ich wpływu na otoczenie i perspektyw finansowych firm.

Firmy są zobowiązane raportować kwestie ważne z punktu widzenia wpływu na otoczenie i ich finansowej perspektywy, zgodnie z zasadą podwójnej istotności (double materiality).

W sytuacji, gdy firma nie ma pełnych danych z łańcuch wartości, to będzie musiała szacować dane, np. na podstawie danych sektorowych.

Raportowane kwestie muszą być spójne z danymi dotyczącymi ryzyk klimatycznych i sprawozdaniem finansowym firmy.

Państwa członkowskie Unii Europejskiej ustalają kary, w tym sankcje pieniężne, za niewypełnienie obowiązku raportowania lub złożenie fałszywych informacji.

Na rynku dostępne są różnego rodzaju narzędzia wspierające raportowanie ESG. Wybór i wdrożenie odpowiedniego narzędzia może sprawić trudność. Wiąże się to z dużymi nakładami pracy, co będzie dla firm kosztem.

Raporty ESG muszą być opracowane w formacie XBRL. Ma to umożliwić odczyt i automatyczną analizę. Tego typu rozwiązania znane są np. w przypadku raportów finansowych.

Raport ESG będzie musiał być zweryfikowany przez biegłego rewidenta lub niezależnego akredytowanego certyfikatora.

Korzyści z raportowania ESG

Przygotowanie raportów ESG i wdrożenie wspierających ten proces narzędzi usprawnia proces zbierania danych w przedsiębiorstwie. Co więcej, umożliwia monitorowanie wskaźników ESG w czasie rzeczywistym, a to ułatwia podejmowanie decyzji i zarządzanie przedsiębiorstwem. Ponadto umożliwia to wykorzystanie wielu szans na rozwój firm i zminimalizowanie ryzyka dla jej długofalowej działalności.

Raportowanie ESG – korzyści:

spełnienie wymagań regulacyjnych dot. raportowania;

ograniczenie ryzyka utraty reputacji poprzez dialog z interesariuszami;

lepsze zrozumienie wpływu firmy na otoczenie – ludzi, środowisko;

uniknięcie kar finansowych i sankcji za niespełnienie obowiązku;

poprawa wizerunku firmy i jej ocen w ratingach ESG;

uzyskanie danych, które umożliwią planowanie transformacji modelu biznesowego;

prezentacja klarownego stanowiska firmy o jego wpływie na otoczenie i otoczenia na przedsiębiorstwo;

możliwość porównania wskaźników z kolejnych lat oraz pomiędzy podmiotami.

Raport ESG to nie tylko spełnienie wymogów regulacyjnych, ale także szansa dla firm na lepsze zrozumienie i zarządzanie ich wpływem na otoczenie. Dzięki temu przedsiębiorcy mogą skutecznie planować swoją strategię zrównoważonego rozwoju, a przy tym minimalizując ryzyka i wykorzystując szanse na wzrost.

Raportowanie ESG to już codzienność dla części przedsiębiorców

Raportowanie ESG staje się kluczowym elementem dla firm, wymagającym ujawniania informacji o ich wpływie na środowisko, społeczeństwo i zarządzanie. Nowe regulacje UE, takie jak dyrektywa CSRD i standardy ESRS, wprowadzają obowiązkowe i szczegółowe standardy raportowania dla wielu przedsiębiorstw. Choć proces ten wiąże się z wyzwaniami, przynosi także liczne korzyści, w tym poprawę reputacji, zgodność z regulacjami oraz lepsze zarządzanie ryzykami i możliwościami biznesowymi. W związku z tym, w raportowaniu ESG warto postawić na zaufanego przewodnika, który kompleksowo wesprze firmę. Czy widzisz korzyści z raportowania dla swojej organizacji?

Autor: Kamil Wojtowicz